Die Gelegenheit

In diesem kurzen Beitrag legen wir unsere Auffassung dar, warum eine eigenständige Allokation in asiatische Anleihen die Anlageergebnisse für Ihr Portfolio erheblich verbessern könnte. Unserer Ansicht nach könnte eine direkte Allokation in asiatische Lokalwährungsanleihen (LC) und/oder in US-Dollar denominierte Hartwährungsanleihen (HC) Anlegern die folgenden Vorteile bieten:

Sie investieren in eine schnell wachsende, große und bislang unbeachtete regionale Wirtschaft

Asien ist eine der am schnellsten wachsenden Regionen der Welt. Dieses Wachstum ist ein überzeugendes Argument für eine Anlage in asiatische Anleihen. Das Wachstum der Volkswirtschaften in Asien (ohne Japan), gestützt durch den Aufstieg Chinas, übertrifft das der entwickelten Volkswirtschaften deutlich.

Im Jahr 1998 lag der Anteil der Region am globalen Bruttoinlandsprodukt (BIP) bei 9 %, derzeit sind es rund 35 %.

Die globalen Anleihenindizes spiegeln die bedeutende Größe der asiatischen Volkswirtschaften nicht wider. Obwohl Asien ein Drittel des globalen BIP ausmacht, ist der asiatische Markt nur gering vertreten – er macht beispielsweise nur 7 % des Bloomberg Barclays Global Aggregate Index aus. Dies ist natürlich auf die Konstruktion solcher Indizes zurückzuführen: Die am höchsten verschuldeten Emittentenländer und -regionen sind dadurch stärker vertreten.

Anleger sollten Asien nicht zwingend innerhalb der Schwellenländer verorten, auch wenn Engagements in asiatischen Anleihen typischerweise über die Schwellenländer-Allokation ins Portfolio gelangten. Größe, Stärke und Qualität der asiatischen Anleihemärkte rechtfertigen nicht unbedingt dieses Etikett. Eine eigenständige Allokation macht unserer Meinung nach mehr Sinn.

Wir gehen davon aus, dass die Tiefe, Breite und Vielfalt der asiatischen Anleihemärkte noch weiter zunehmen wird, als dies heute der Fall ist. Kapitalflüsse innerhalb der Region, der Bedarf an vielfältigeren Finanzierungsmöglichkeiten und die zunehmende Kompetenz der Emittenten sind unserer Meinung nach Faktoren, die diese Eigenschaften fördern werden.

Höhere Renditen und Renditeaufschläge (Spreads)

Staatsanleihen asiatischer Länder bieten einen relativ attraktiven Carry im Vergleich zu US-Treasuries und anderen Staatsanleihen der entwickelten Märkte. Trotz des Rückgangs der Renditen auf historische Tiefststände vor dem Hintergrund des globalen Kampfes gegen die Pandemie sind die realen Renditen in Asien nach wie vor attraktiv im Vergleich zu denen in den Industrieländern. Dort weist ein erheblicher Teil der Anleihen negative Renditen auf (mehr als 30 % des Bloomberg Barclays Global Treasuries Index). In ähnlicher Weise bieten asiatische Credits auch einen höheren Renditeaufschlag als US- und Euro-Credits von ähnlicher Qualität.

Bessere risikoadjustierte Wertentwicklung

Asiatische Anleihen haben im Vergleich zu weltweiten und anderen regionalen Benchmarks eine bessere risikoadjustierte Performance erzielt. Asiatische Lokalwährungsanleihen haben bessere Sharpe Ratios als globale Anleihenbenchmarks wie die Indizes Bloomberg Barclays Global Aggregate, Global Treasuries und Global EM Government Bond gezeigt. Ebenso haben asiatische Unternehmensanleihen, sowohl Investment-Grade- als auch High-Yield-Anleihen, hohe Renditen bei geringerer Volatilität erzielt als Unternehmensanleihen der Industrieländer und der Schwellenländer. Die Zunahme inländischer und regionaler Anleger hat sowohl LC- als auch HC-Anleihen in der Region kräftig unterstützt.

Gelegenheiten für aktives Management

In einem vielfältigen und wachsenden Universum asiatischer Anleihen verwaltet unser sehr erfahrenes Fixed-Income-Team eine breite Palette aktiver asiatischer Rentenportfolios. Es ist vor Ort präsent und versteht die Chancen und Risiken in Asien. Wir sind der Überzeugung, dass es im dynamischen asiatischen Markt große Chancen für spezialisierte Investmentmanager gibt. Im weiteren Verlauf dieses Beitrags gehen wir näher auf Lokalwährungs- und Hartwährungsanleihen ein. Wir würden uns freuen, mit Ihnen über eine eigenständige Allokation in Asien-Anleihen zu sprechen. Eine Kontakt-E-Mail sowie unsere Telefonnummer finden Sie am Ende des Dokuments.

Asiens Markt für Lokalwährungsanleihen

Der asiatische Markt für Lokalwährungsanleihen (LC) umfasst in erster Linie inländische, auf Landeswährung lautende Anleihen, die meist von Staaten und großen quasi-staatlichen Emittenten ausgegeben werden. Eine Allokation in diesem Markt bietet Anlegern unserer Ansicht nach ein angemessenes Engagement in den verschiedenen Anleihe- und Währungsmärkten der Region sowie einen relativ attraktiven Carry gegenüber US-Staatsanleihen.

Marktgröße ist deutlich auf 18 Billionen US-Dollar gestiegen

Der asiatische Markt für LC-Anleihen ist im Laufe der Jahre erheblich gewachsen und beläuft sich derzeit auf ca. 18 Billionen US-Dollar. Die Regierungen in der Region haben nach der asiatischen Finanzkrise in den späten 1990er-Jahren die Entwicklung des Markts vorangetrieben. Während sich das Gesamtengagement hauptsächlich auf asiatische Staats- und Quasi-Staatsanleihen bezieht, existiert auch ein aufstrebender Markt für Unternehmensanleihen in lokaler Währung. Die Anlageklasse entwickelt sich aufgrund der starken inländischen Unterstützung und der relativ hohen Sparraten weiter.

Wechselkursrisiken dank hoher Devisenreserven besser steuerbar

Wie bei inländischen Investoren, die asiatische LC-Anleihen als attraktive Anlageklasse erkannt haben, nimmt auch die Beteiligung ausländischer Investoren an diesen Anleihen in letzter Zeit zu. Die asiatischen Regierungen reformieren weiterhin die lokalen Märkte und verbessern die Regeln für ausländische Investoren, insbesondere in China. Die hohen Devisenreserven der Region ermöglichen es den asiatischen Ländern, die Risiken von Wechselkursschwankungen im Falle großer Abflüsse aus Portfolio-Investments leichter zu steuern.

Geringe Gewichtung im globalen Index trotz eines bedeutenden Anteils an der Wirtschaft

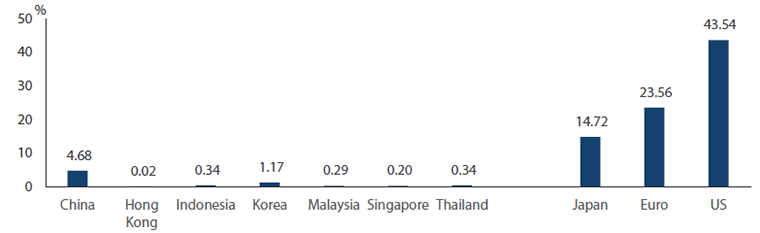

Obwohl die Region 35 % der Weltwirtschaft ausmacht, ist der Anteil von Asien ex Japan an den globalen Anleihebenchmarks immer noch relativ gering. Im Barclays Global Aggregate Bond Index zum Beispiel machen die LC-Anleihen der Region Asien ex Japan nur etwa 7,0 % aus (siehe Grafik 1). Im Global Emerging Market Debt hingegen sind asiatische Anleihen in größerem Umfang enthalten. Dennoch sind darin nicht alle Anleihen der Region enthalten, da einige asiatische Länder bereits als entwickelte Märkte klassifiziert sind. Eine regionale Allokation in asiatische LC-Anleihen kann Anlegern jedoch ein angemessenes Engagement in den verschiedenen Anleihe- und Währungsmärkten der Region bieten.

Grafik 1: Ländergewichtungen (in %) von LC-Anleihen im Bloomberg Barclays Global Aggregate Bond Index

Quelle: Bloomberg, Barclays Live, Stand: 30. Juni 2020.

Diversifizierte Investment-Grade-Staatsanleihen

Vielfältige Gruppe von Volkswirtschaften mit Investment-Grade-Rating

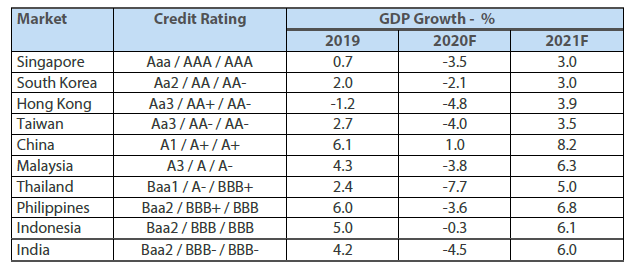

Die Region Asien (ohne Japan) besteht aus einer vielfältigen Gruppe von Volkswirtschaften und ist eine der am schnellsten wachsenden Regionen der Welt. In Bezug auf die Kreditqualität haben die Länder mit gut entwickelten lokalen Anleihemärkten alle ein Investment-Grade-Rating erhalten (siehe Tabelle 1). Die globale Corona-Pandemie hat das Wachstum der Region zwar erheblich beeinträchtigt, doch die Länder bemühen sich, die Gesundheits- und Wirtschaftskrise einzudämmen. Es wurden jedoch aggressive geld- und fiskalpolitische Maßnahmen eingesetzt, um die wirtschaftlichen Auswirkungen der Pandemie zu begrenzen.

Tabelle 1: Kreditratings und BIP-Prognosen

Quelle: Bloomberg, IMF World Economic Outlook, April 2020 und World Economic Outlook Update, Juni 2020.

Allgemein niedrige Verschuldung aufgrund vorsichtiger Haushaltspolitik

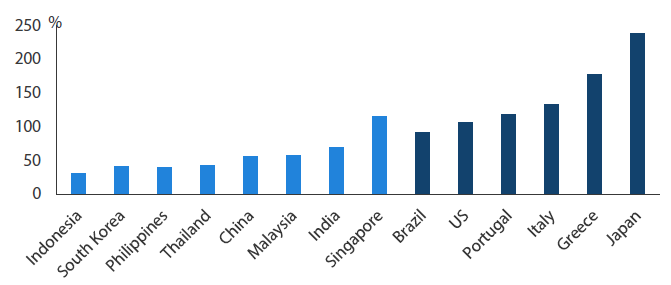

Die Verschuldung Asiens in Prozent des BIP ist im Vergleich zu anderen Teilen der Welt generell niedrig, wie in Grafik 2 dargestellt. Dies ist darauf zurückzuführen, dass die asiatischen Regierungen größtenteils eine vorsichtige Haushaltspolitik betrieben und eine übermäßige Verschuldung vermieden haben.

Grafik 2: Staatsverschuldung in % vom BIP

Quelle: Bloomberg, Dezember 2019.

Stärker diversifizierte Allokation unter Berücksichtigung von Marktliquidität, Kreditqualität und Marktzugang

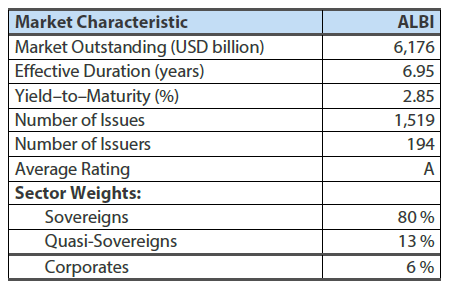

Der Markit iBoxx Asian Local Currency Bond Index (ALBI), der regionale asiatische LC-Index, deckt rund 6 Billionen US-Dollar an ausstehenden Anleihen ab. Der Index wird von staatlichen und quasi-staatlichen Anleihen dominiert. Diese beiden Gruppen machen etwa 93 % der gesamten iBoxx ALBI-Allokation aus (Tabelle 2). Asiatische LC-Bond-Indizes werden nicht nur auf Basis der Marktgröße, sondern auch anhand anderer Faktoren wie Marktliquidität, Kreditqualität und Marktzugang konstruiert. Dies führt zu einer stärker diversifizierten Allokation, die wichtige Faktoren bei der Anlage in asiatische LC-Anleihen berücksichtigt (siehe Grafik 3).

Tabelle 2: Profil des asiatischen LC-Rentenmarkts – Markit iBoxx Asia Local Bond Index (ALBI)

Quelle: Markit iBoxx, Stand: 30. Juni 2020

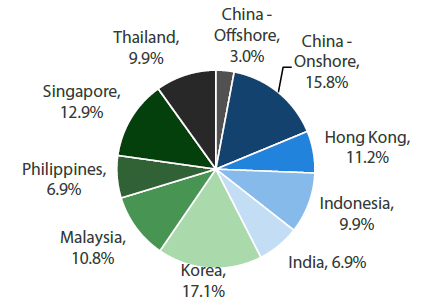

Grafik 3: Länderallokation des Markit iBoxx Asia Local Bond Index (ALBI)

Quelle: Bloomberg, Markit iBoxx, Nikko AM Asia, Stand: 30. Juni 2020.

Höhere Renditen

Reale Renditen in Asien bleiben im Vergleich zu G3-Volkswirtschaften attraktiver

Asiatische Staatsanleihen bieten ein relativ attraktives Carry gegenüber US-Staatsanleihen und anderen Staatsanleihen der Industrieländer (siehe Grafiken 4 und 5). Trotz des Rückgangs der Renditen auf historische Tiefststände vor dem Hintergrund des globalen Kampfes gegen die Pandemie bleiben die realen Renditen in Asien im Vergleich zu denen der G3-Länder attraktiver. Ein beträchtlicher Teil der globalen Anleihemärkte rentiert mittlerweile unter Null. Im Bloomberg Barclays Global Treasuries Index weisen etwa 32 % per Ende Mai 2020 negative Renditen auf.

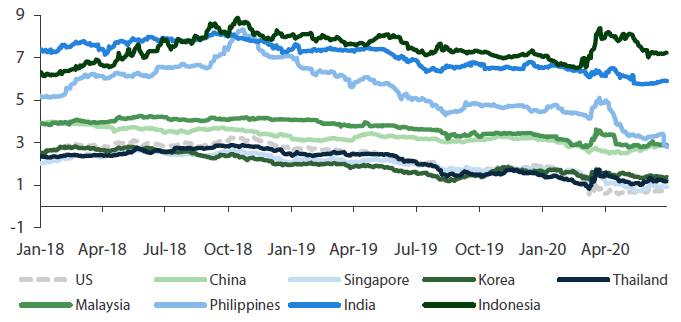

Grafik 4: Rendite der 10-jährigen Benchmarks (%)

Quelle: Bloomberg, 30. Juni 2020.

Grafik 5: Unterschiede in den Realrenditen (10-jährige)

10-jährige Benchmark-Renditen abzüglich Inflation, gleichgewichteter Durchschnitt über alle Länder.

Quelle: Nikko AM, Bloomberg, 30. Juni 2020

Bessere risikoadjustierte Renditen und Diversifizierung

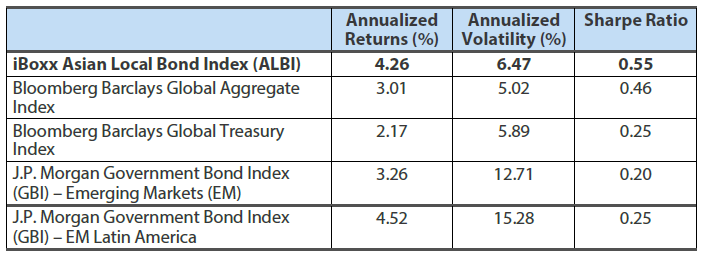

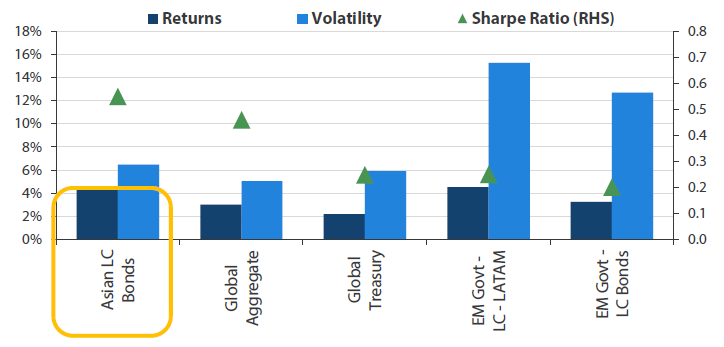

Mit attraktiven Renditen und einem Engagement in relativ starken Währungen hat der ALBI, der Index für asiatische LC-Anleihen, nach der globalen Finanzkrise eine bessere Performance erzielt als globale Anleihen-Benchmarks wie die Indizes Bloomberg Barclays Global Aggregate und Global Treasuries, die hauptsächlich in lokale Staatsanleihen investieren (siehe Tabelle 3). Im Vergleich zum Rest der globalen Schwellenländer (Emerging Markets, EM) in lokaler Währung weisen asiatische LC-Anleihen eine deutlich geringere Volatilität auf, was ihre Qualität als sicherer Hafen innerhalb der EM unterstreicht (siehe Grafik 6).

Tabelle 3: Risikoadjustierte Wertentwicklung von ALBI ggü. Global Aggregate und Global Treasury, Global EM Index (Januar 2009–Juni 2020)

Quelle: Nikko AM, Bloomberg, HSBC/Markit, JP Morgan, in US-Dollar ohne Absicherung, von Januar 2009 bis Juni 2020.

Risikolose Erträge auf Grundlage des JPM 1M LIBOR Index

Grafik 6: Performance von Asiens LC-Anleihen: Erträge, Volatilität und Sharpe Ratio (Januar 2009 – Juni 2020)

Quelle: Nikko AM, Bloomberg, Markit und JP Morgan. Januar 2009 bis Juni 2020. In US-Dollar ohne Absicherung.

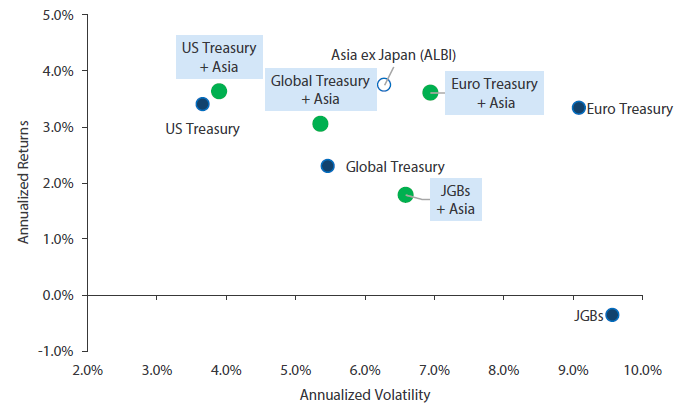

Asiatische LC-Anleihen bieten auch Diversifizierungsvorteile für einen globalen Bond-Anleger aufgrund ihrer unterschiedlichen Marktcharakteristika im Vergleich zu den G3-Rentenmärkten. Wie Abbildung 7 zeigt, kann die Beimischung asiatischer Anleihen in einem Portfolio aus US-Staatsanleihen, japanischen Staatsanleihen (JGB) oder Euro-Staatsanleihen das Rendite-Risiko-Profil des Portfolios aufgrund der niedrigeren Korrelationen und höheren Renditen verbessern. Beispielsweise hätte ein Euro-Staatsanleihen-Portfolio in den vergangenen zehn Jahren per Ende Juni eine Rendite von 3,3 % bei einer annualisierten Volatilität von 9,1 % auf US-Dollar-Basis erzielt. Mit einer Allokation von asiatischen Anleihen (50 %) in das Portfolio würde es eine Rendite von 3,6 % bei einer annualisierten Volatilität von 6,9 % im gleichen Zeitraum erzielen.

Grafik 7: Performance und Risikoprofil von globalen Staatsanleihen mit asiatischen Anleihen

Quelle: Nikko AM, HSBC, iBoxx Markit, Bloomberg Barclays, Stand: 30. Juni 2020. Performancedaten in US-Dollar ohne Absicherung, für die 10 Jahre bis Juni 2020. Gleiche Allokation, wenn Lokalwährungsanleihen aus Asien mit der Performance von globalen Staatsanleihen und G3-Staatsanleihen kombiniert werden.

Asiens Markt für Hartwährungsanleihen (HC-Anleihen)

Der asiatische Markt für HC-Anleihen besteht hauptsächlich aus Kreditanleihen asiatischer Emittenten, die auf US-Dollar lauten. Emittenten aus der gesamten Region greifen auf diesen Markt zu, wenn sie eine größere Emission benötigen. Zu diesen gehören nicht nur Unternehmen, sondern auch Staaten und viele staatsnahe Emittenten. An diesem Markt investieren Anleger in der Regel in asiatische Credits, da sie hier Zugang zu größeren Emissionen, einer größeren Anzahl von teilnehmenden Anlegern und zu besserer Liquidität haben. Die Kreditratings basieren zudem auf globalen Kreditratings.

Marktgröße von insgesamt 1 Billion US-Dollar mit einer großen Bandbreite an Emittenten

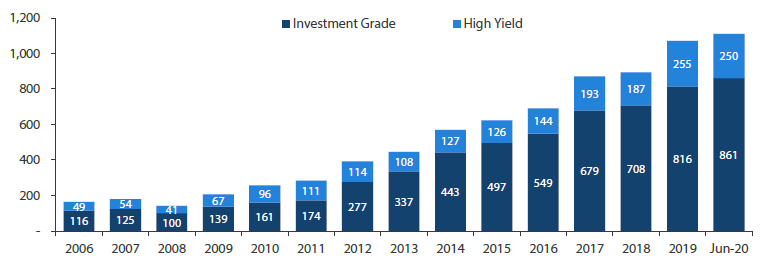

Asiatische Kreditanleihen beziehen sich größtenteils auf den HC-Anleihemarkt, der auf US-Dollar lautende Anleihen von Emittenten aus Asien (ohne Japan) umfasst. Der Markt hat 2019 die Marke von 1 Billion US-Dollar ausstehendem Volumen überschritten. Er hat an Tiefe, Breite und Vielfalt zugenommen und umfasst mehr als 600 Investment-Grade-, High-Yield- sowie nicht geratete Emittenten aus 17 Märkten oder Volkswirtschaften der Region. Neben dem starken fundamentalen Wachstum der Region unterstützen technische Faktoren wie die regionale Nachfrage mit dem Anstieg des „lokalen Gebots“ diese Anlageklasse. Da Vorschriften über Kapitalflüsse und den Zugang für ausländische Anleger, Währungsvorschriften und Kreditrating-Rahmenbedingungen in den einzelnen lokalen Kreditmärkten unterschiedlich sein können, ist der auf US-Dollar lautende asiatische Offshore-Kreditmarkt für internationale Anleger der einfachere und zugänglichere Weg, um sich in asiatischen Credits zu engagieren.

Grafik 8: JP Morgan Asia Credit Index (JACI) Marktkapitalisierung (in Mrd. US-Dollar)

Quelle: JP Morgan, Stand: 30. Juni 2020

Anpassung von Länder- und Sektorallokationen

Seit 2011 wird die Emissionstätigkeit am Markt von chinesischen Emittenten angeführt – ein verständlicher Trend angesichts der schieren Größe der chinesischen Wirtschaft und ihrer zunehmenden Integration in die globalen Finanzmärkte. Chinesische Emittenten haben in den vergangenen Jahren zunehmend den Offshore-Markt angezapft. Ihre Emissionen nähern sich dem hohen Anteil der chinesischen Wirtschaft in der Region Asien (ohne Japan) an. Langfristig erwarten wir jedoch, dass die Dominanz der chinesischen Emittenten im Laufe der Zeit nachlässt, da sich das Wachstum in China abschwächt und Emittenten aus anderen Ländern und Sektoren ihre Offshore-Finanzierung ausbauen. Die größten Sektoren bei asiatischen HC-Credits sind staatliche und quasi-staatliche Emittenten, Finanzwerte, Immobilien, Technologie sowie der Öl- und Gassektor. Um die Bedenken der Anleger hinsichtlich der Länder- oder Sektorgewichtungen (z. B. von China) bei der Anlage in asiatische Kreditanleihen zu zerstreuen, können diese durch die Verwendung diversifizierter Benchmarks oder durch eine individuelle Anpassung der Länder- und Sektorallokation gemildert werden.

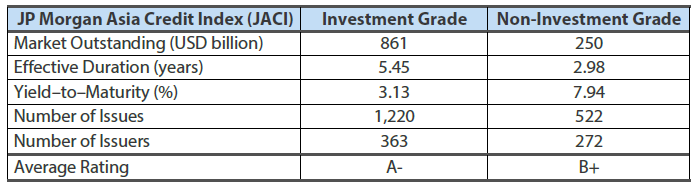

Tabelle 4: Profil des asiatischen HC (USD-denominiert) Kreditmarkts

Quelle: JP Morgan, Stand: 30. Juni 2020.

Die Fundamentaldaten der Region unterstützen weiterhin

Asiatische Credits haben im Allgemeinen eine höhere Kreditqualität als die der Schwellenländer.

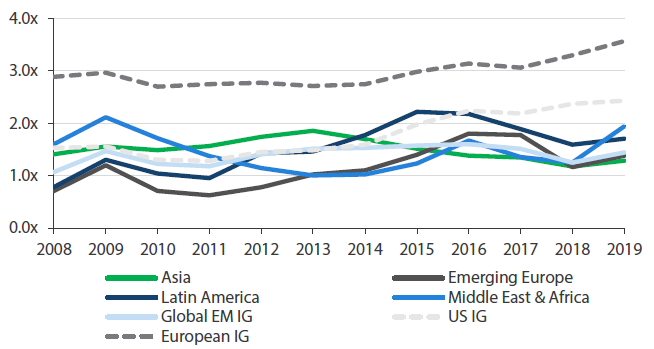

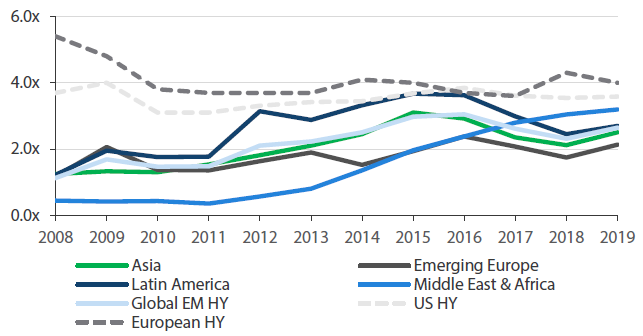

Asien (ohne Japan) ist die am schnellsten wachsende Region der Welt. Dies stützt nicht nur das Einkommen zur Schuldentilgung, sondern treibt auch die für die Expansion benötigten Mittel ein. Das deutlichste Beispiel hierfür ist China. Um sein rasantes Wachstum zu finanzieren, ist China zu einem wichtigen Lieferanten von Schuldtiteln (sowohl in Landeswährung als auch in US-Dollar) geworden. Gleichzeitig ist das Land aufgrund seiner hohen Sparquote im Verhältnis zum BIP auch eine wichtige Quelle für die Nachfrage nach Fremdkapital. Denn das Kapital vor Ort sucht nach geeigneten Investments. Trotz der Belastung durch den Handelskrieg zwischen den USA und China haben sich die Kreditfundamentaldaten im Land in den vergangenen Jahren verbessert. Die Maßnahmen zur Eindämmung des Coronavirus werden wahrscheinlich tiefe, wenn auch vorübergehende, Auswirkungen auf die Volkswirtschaften weltweit haben. Die Kreditfundamentaldaten von Unternehmen, Finanzinstituten und sogar Staaten dürften sich verschlechtern. Infolgedessen sind Herabstufungen beim Rating unvermeidlich. Die langfristigen Fundamentaldaten Asiens bleiben trotz der schwerwiegenden kurzfristigen Herausforderungen für das Wachstum intakt. Erhebliche positive politische Reaktionen der Regierungen in der Region sind zu verzeichnen. Asiatische Kreditanleihen, von denen viele mit den Zentralregierungen verbunden oder für diese strategisch wichtig sind, haben im Allgemeinen eine höhere Kreditqualität als ihre Pendants in den Schwellenländern (siehe Grafiken 9 und 10).

Grafik 9: Schwellenländer-Schuldtitel ggü. Investment-Grade-Anleihen der USA und Europas – Nettoverschuldung

Quelle: JP Morgan, Emerging Markets Corporate Strategy Presentation, Juni 2020

Grafik 10: Schwellenländer-Schuldtitel ggü. High-Yield-Anleihen der USA und Europas – Nettoverschuldung

Quelle: JP Morgan, Emerging Markets Corporate Strategy Presentation, Juni 2020

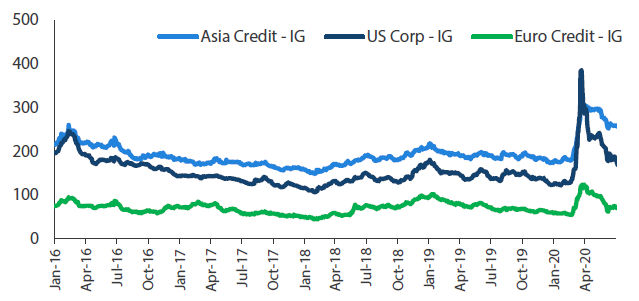

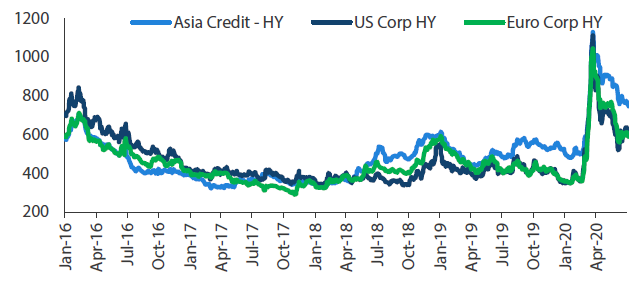

Asiens Spread-Prämie

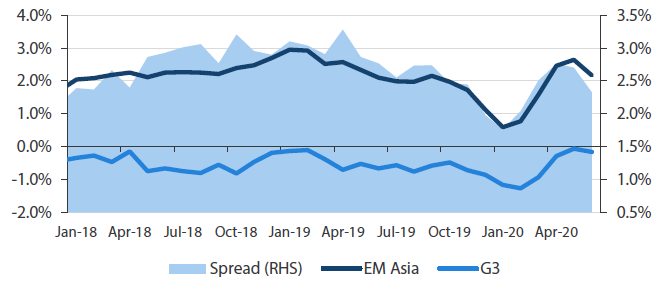

Asiatische Kreditanleihen waren einer extremen Volatilität ausgesetzt, die in erster Linie durch den weltweiten Ausbruch des Coronavirus verursacht wurde. Sobald die Pandemie eingedämmt ist und die Volkswirtschaften sich zu erholen beginnen, könnte der Ausschlag in der Bewertung der Kreditspreads nach oben gehen. Für mittel- bis langfristig orientierte Anleger könnte dies unserer Ansicht nach eine gute Einstiegsmöglichkeit sein, da sich die asiatischen Kreditspreads deutlich ausgeweitet haben. Regionale Credits bieten nach wie vor eine attraktive asiatische Kreditspread-Prämie gegenüber US-Kreditanleihen ähnlicher Qualität (siehe Grafiken 11 und 12).

Grafik 11: Credits Asien Investment Grade ggü. US und Euro Investment Grade – Kreditspreads (in bps)

Quelle: JP Morgan, Stand: 30. Juni 2020

Grafik 12: Credits Asien High Yield ggü. US & Euro High Yield - Kreditspreads (in bps)

Quelle: JP Morgan, Stand: 30 Juni 2020

Starke technische Unterstützung

Der Aufstieg des „lokalen Gebots“ – asiatische Investoren kauften 2019 78 % der eigenen Schulden

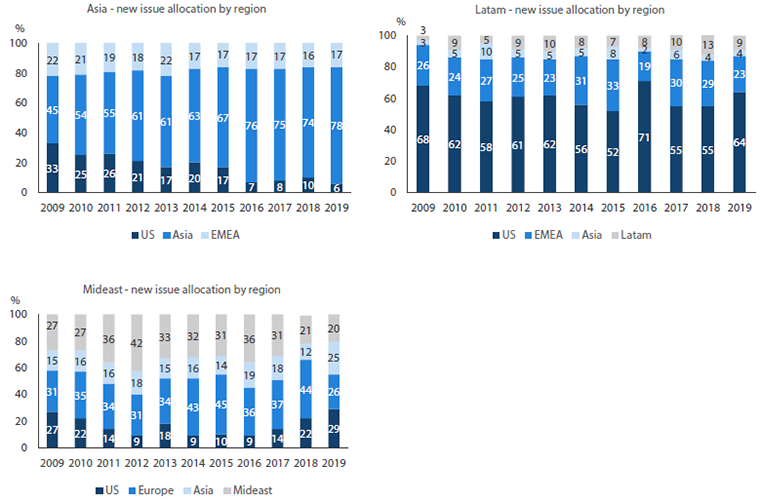

Neben dem starken fundamentalen Wachstum in Asien gehört die regionale Nachfrage mit dem Anstieg des „lokalen Gebots“ zu den technischen Faktoren, die diese Anlageklasse unterstützen. Wir glauben, dass die starke regionale Nachfrage nach asiatischen Credits anhalten wird. Im Vergleich zu anderen Schwellenländer-Credits bleiben sie ein globaler sicherer Hafen. Der zunehmende Wohlstand in der Region bietet dem Markt starke technische Unterstützung. Ein entscheidender Unterschied zwischen Asien und anderen Schwellenländern ist der prozentuale Anteil der lokalen Eigentümerschaft. Im Gegensatz zu Lateinamerika oder dem Nahen Osten, die im vergangenen Jahr nur 9 % bzw. 20 % ihrer eigenen Anleiheemissionen kauften, erwarben asiatische Investoren 2019 78 % ihrer eigenen Anleihen (siehe Grafik 13). Dies trägt in erheblichem Maße zur Dämpfung der Volatilität am asiatischen Schuldenmarkt bei.

Grafik 13: Eigentum an Schwellenländer-Schuldtiteln nach Region

Quelle: JP Morgan, Emerging Markets Corporate Strategy Presentation, Februar 2020

Wir erwarten, dass asiatische Anleger weiterhin in den US-Dollar und in nicht-lokale festverzinsliche Papiere diversifizieren werden. Das verspricht Gutes für auf US-Dollar lautende asiatische Kreditanleihen. Die Suche nach Rendite wird auch die Nachfrage nach asiatischen Offshore-Kreditanleihen stützen, da diese im Vergleich zu den an den Kreditmärkten in lokaler Währung verfügbaren Papieren tendenziell größer und liquider sind. Diese technischen Faktoren sollten das Angebotswachstum im Segment der asiatischen Offshore-Credits unterstützen. Gleichzeitig kann das Risiko einer Schwäche des Renminbi (RMB) zu einer steigenden Nachfrage von chinesischen Onshore-Anlegern nach auf US-Dollar lautenden China-Anlagen führen, die einen wichtigen Beitrag zur lokalen Nachfrage aus Asien leisten.

Höhere risikoadjustierte Erträge

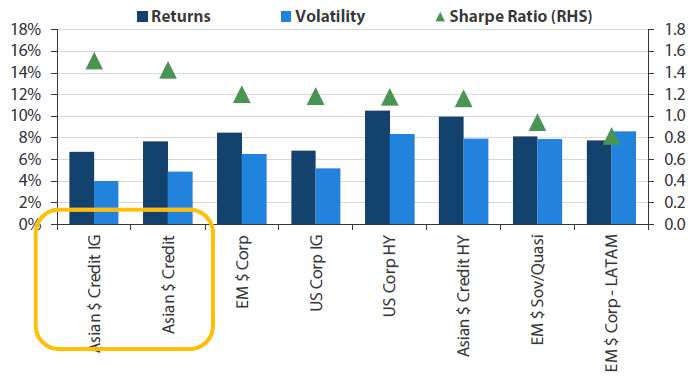

Nach der globalen Finanzkrise waren asiatische Kreditanleihen eine Quelle hoher Renditen bei relativ geringer Volatilität (siehe Grafik 14). Asiatische Credits bleiben im Vergleich zu anderen Schwellenländer-Credits ein globaler sicherer Hafen. Die starke technische Unterstützung für die Region hat asiatische Kreditanleihen insbesondere bei hohen Marktvolatilitäten gestützt. Wir erwarten, dass sich der Markt weiter entwickeln wird. Die Investmentströme innerhalb der Region werden weiter zunehmen, der Finanzierungsbedarf wird vielfältiger und die Emittenten werden anspruchsvoller.

Grafik 14: Wertentwicklung von asiatischen Credits in US-Dollar: Erträge, Volatilität und Sharpe Ratio (Januar 2009 – Juni 2020)

Quelle: Nikko AM, Bloomberg, Markit und JP Morgan. Von Januar 2009 bis Juni 2020. In US-Dollar ohne Absicherung.

Nikko AMs große Erfahrung im Management asiatischer Anleihen

Nikko AM blickt auf eine lange Geschichte im Management von asiatischen festverzinslichen Wertpapieren zurück und hat mehr als 30 Jahre Investmenterfahrung in diesem Markt. Wir verfügen über eines der größten spezialisierten Teams für asiatische Rentenpapiere mit 14 Anlageexperten, die im Durchschnitt 14 Jahre Erfahrung mit den asiatischen Märkten haben. Die Mitglieder des Teams kommen aus verschiedenen Ländern, was es uns ermöglicht, die lokalen Sprachen und die verschiedenen Kulturen der Region zu verstehen und in ihnen zu kommunizieren. Unsere Portfoliomanager und Research-Analysten haben unsere Fonds erfolgreich durch verschiedene Marktzyklen navigiert und dabei ein ausgeprägtes Gespür für die Besonderheiten einzelner Länder und Sektoren entwickelt.

Unser Team ist auch vor Ort präsent und versteht die spezifischen Risiken der einzelnen Länder, Sektoren und Emittenten in Asien. Die Anlage bei einem auf Asien fokussierten Manager ermöglicht die Entwicklung von ganz spezifischen Investmentideen. Aufgrund seiner Spezialisierung und seines tieferen Verständnisses der lokalen Märkte und der entsprechenden Emittenten ist dieser Manager in der Lage, Outperformance sowohl aus einer „Top Down”- als auch aus einer „Bottom Up”-Perspektive zu liefern.

Nikko AM managt verschiedene Strategien, die über regionale Strategien sowie Einzelländerstrategien in asiatischen Anleihen investieren. Mit unserem auf asiatische Anleihen fokussierten Team sind wir in der Lage, maßgeschneiderte Anlagestrategien für institutionelle und private Anleger zu entwickeln.

- Regionale asiatische LC-Anleihen – Unsere Strategie für asiatische LC-Anleihen investiert in die heimischen Anleihenmärkte in Asien. Unsere Investmentmanager decken die Anleihe- und Währungsmärkte Chinas ab und analysieren sie, da Anleihen von dort bereits in den regionalen asiatischen LC-Benchmarks enthalten sind.

- Asiatische LC-Anleihen aus einzelnen Ländern – Diese Strategien umfassen Anleihen in Renminbi (RMB), Singapur-Dollar (SGD) und Indonesische Rupiah (IDR). Im Jahr 2010 legten wir einen der ersten Offshore-RMB-Anleihenfonds auf, der seitdem eine starke Erfolgsbilanz und respektable Zuflüsse erzielt hat. Unser Onshore-RMB-Anleihenfonds wurde 2014 über unsere RQFII-Quote aufgelegt und war einer der ersten Fonds in Singapur, der Zugang zu Onshore-RMB-Anleihen hatte. Wir sind in diesen Märkten nicht nur mit aktiven, sondern auch mit passiven Strategien vertreten. So legte Nikko AM 2005 den ersten börsengehandelten Fonds (ETF) in Singapur auf, den ABF Singapore Bond Index Fund. 2018 legten wir den ersten Unternehmensanleihen-ETF in lokaler Währung in Asien auf – den Nikko AM SGD Investment Grade Corporate Bond ETF, der in LC-Anleihen auf dem SGD-Markt investiert.

- Asiatische HC-Anleihen (Investment-Grade- und High-Yield-Kreditanleihen) – Diese Strategie bietet Anlegern ein Engagement in einem breit gestreuten Universum von asiatischen Staats- und Unternehmensemittenten auf dem auf US-Dollar lautenden Markt. Nikko AM investiert in das gesamte Spektrum asiatischer HC-Credits. Wir managen Strategien, die sich nur auf asiatische Investment-Grade-Kreditanleihen und nur auf asiatische High-Yield-Kreditanleihen konzentrieren. Das Team managt zudem eine Composite-Strategie in asiatischen Credits – unsere Strategie für asiatische Unternehmensanleihen –, die sowohl in Investment-Grade- als auch in High-Yield-Credits investiert. Wir sind außerdem in der Lage, Strategien an die Anforderungen unserer Kunden anzupassen, um deren spezifische Anlagerichtlinien zu erfüllen.

Unser Anlageprozess zielt darauf ab, Erträge durch mehrere Alpha-Quellen zu erzielen, indem wir sowohl „Top Down”- als auch „Bottom Up”-Strategien einsetzen. Unser Research-Ansatz nutzt unser hauseigenes Fundamental- und Bewertungsrahmenwerk sowie unser technisches Rahmenwerk, um die „Top Down”- und „Bottom Up”-Perspektiven zu filtern. Unser internes Kreditrating-Modell, das wir seit 2006 einsetzen, wurde im Laufe der Zeit und unter Stressbedingungen auf seine Robustheit getestet. Das Credit-Research-Team bewertet Emittenten unabhängig von externen Ratingagenturen. Damit ist das Modell unsere erste Verteidigungslinie beim Management von Kreditrisiken. Das Risikomanagement ist in unsere Prozesse integriert. Dieser dynamische, sich ständig wiederholende Prozess wird zur Beurteilung aller Risiken eingesetzt.

Anhang

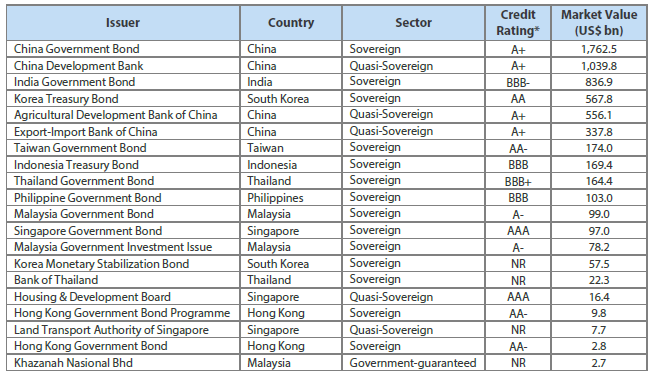

Anhang 1. Top 20 Emittenten in Asiens Markt für Lokalwährungsanleihen (ALBI, 30. Juni 2020)

Quelle: IHS Markit, Berechnungen von Nikko AM. Stand: 30. Juni 2020. Basierend auf den ausstehenden Anleihen, die zum Index gehören. *Für Emittenten mit Split-Rating: Median von S&P, Moody’s und Fitch ratings.

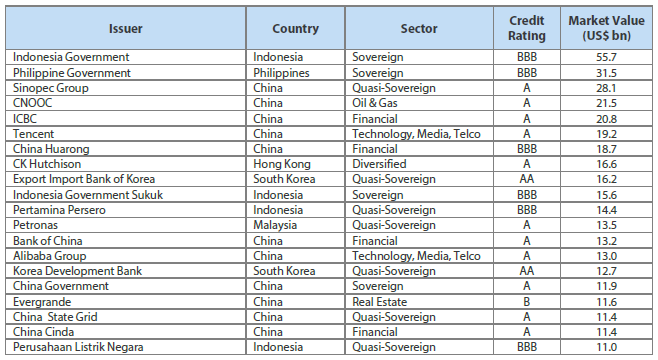

Anhang 2. Top 20 Emittenten in Asiens Markt für Hartwährungsanleihen (JACI, 30. Juni 2020)

Quelle: JPMorgan, Berechnung von Nikko AM. Stand: 30. Juni 2020. Sektor- und Rating-Zuordnung von JPMorgan.