Von „global“ nach „local” – Einsichten aus dem Lockdown und was dieser für Anleger bedeutet

von Iain Fulton

Jeder macht seine ganz eigenen Erfahrungen mit dieser globalen Pandemie. Es gibt jedoch viele gemeinsame Erlebnisse, von denen wir hoffen, dass die Leser sie kennen. Kurz gesagt: Die Anpassungen, die wir als Gesellschaft vorgenommen haben, haben die Art und Weise verändert, wie wir leben und arbeiten. Könnten diese neuen Verhaltensweisen einen Hinweis darauf geben, welche Branchen und Unternehmen in den kommenden Jahren florieren werden? Nun, ja und (wahrscheinlich) nein. Aber zumindest kann uns die Beobachtung unserer jüngsten Vergangenheit dabei helfen, der Gegenwart einen Sinn zu geben und Hinweise auf das zu entdecken, was bald noch folgen könnte. Dieser Beitrag möchte auf einige Beobachtungen eingehen, die wir während des Lockdowns gemacht haben, und von denen wir glauben, dass sie sich auf zukünftige Anlagerenditen auswirken könnten.

Mit unseren Gedanken sind wir selbstverständlich bei denjenigen, die einen geliebten Menschen oder ihren Arbeitsplatz verloren haben oder die mit anderen Krankheiten zu kämpfen haben, deren Behandlung in diesen herausfordernden Zeiten schwieriger geworden ist.

Die Mitarbeiter des Gesundheitswesens leisten an vorderster Front unter zermürbenden Bedingungen eine außergewöhnliche Arbeit, für die wir dankbar sein müssen. Das Personal in den Lieferketten erhält die Versorgung mit Lebensmitteln, Strom und Kommunikationsnetzen aufrecht und bewältigt gleichzeitig einen enormen Anstieg der Nachfrage. Wir sind voller Bewunderung für diese Menschen und hoffen, dass andere den wertvollen Beitrag erkennen, den sie geleistet haben und weiterhin leisten.

Eine langfristige Veränderung der Einkommensverhältnisse dieser Menschen ist dringend notwendig. Viele dieser Arbeitsplätze sind im Verhältnis zu dem Wert, den sie für die Gesellschaft beisteuern, stark unterbezahlt. Als Investoren haben wir die Verantwortung, Unternehmen zu finden, die helfen, diese und andere soziale Probleme anzugehen. Darauf werden wir in diesem Beitrag noch eingehen.

Die Umstände sind zwar individuell sehr unterschiedlich, aber die Erfahrungen mit den Lockdowns und die Reaktionen der politischen Entscheidungsträger sind weltweit sehr ähnlich. Viele von uns haben umfassende Veränderungen in der Art und Weise erlebt, wie wir leben und arbeiten. Viele Länder reagieren auf die wirtschaftlichen Herausforderungen mit ähnlich dramatischen fiskalischen und geldpolitischen Impulsen. Diese Veränderungen im Lebensstil und die politischen Bemühungen werden die Volkswirtschaften, Branchen und Märkte in den kommenden Jahren prägen. Dessen können wir uns sicher sein.

Wahr ist leider auch, dass dies das Einzige zu sein scheint, dessen wir uns wirklich sicher sein können. Die potenziellen sozialen, politischen, wirtschaftlichen und ökologischen Folgen all dessen scheinen gewaltig zu sein und verunsichern uns zu Recht bei jedem Versuch, die Zukunft vorherzusagen.

Wie gehen wir als Investoren mit dieser Unsicherheit um? Können wir erkennen, wie sich Menschen und Unternehmen an das heutige Umfeld anpassen, und könnte uns das Hinweise auf das geben, was vor uns liegt? Hier sind einige der gemeinsam gemachten Erfahrungen sowie unsere Einschätzung, was dies für unsere Investments bedeutet...

Quelle: Shutterstock

Geteilte Erfahrung Nummer 1: Arbeiten von Zuhause

Als Investoren können wir uns glücklich schätzen, dass wir immer noch sicher und effektiv von zu Hause aus arbeiten können. Zu diesem Zweck verlassen wir uns sehr auf moderne Technologien. Wir sind zwar physisch isoliert, bleiben aber beruflich und sozial mit unseren Kollegen, Familien und Freunden über Videokanäle, Messaging-Plattformen, soziale Medien und andere Softwarelösungen verbunden. Wir haben gelernt, selbst von abgelegenen Orten aus zu arbeiten und zu interagieren. Die komplexe Aufgabe, uns um die Anlagen anderer Menschen zu kümmern, konnten wir durchgehend erfüllen.

Kurz gesagt: Wir haben uns genauso angepasst wie viele andere auch. Unsere Kinder haben mehr Technologie zum Lernen aus der Ferne genutzt, und wir alle verlassen uns vermehrt auf Online-Plattformen zum Einkaufen, zur Unterhaltung und für verschiedene Formen des Konsums. Die Unternehmen haben auf diese beispiellose Nachfrage nach Technologie in gleicher Weise reagiert. Die Ausgaben für Cloud-Infrastruktur und Software haben sich aufgrund des Nachfrageschubs beschleunigt, da viele Unternehmen weltweit neue IT-Infrastrukturen einsetzen, um dem Bedarf an flexiblerem Arbeiten langfristig gerecht zu werden.

Unser Portfolio hat eindeutig profitiert von diesem Nachfrageschub nach Produkten und Dienstleistungen, die uns helfen, von zu Hause aus zu arbeiten, zu konsumieren und unterhalten zu werden. Unternehmen wie Microsoft, Amazon, Adobe und Accenture, Home-Delivery-Firmen wie Amazon, Meituan Dianping und HelloFresh sowie Videospielunternehmen wie Nintendo, Tencent und Sony profitieren von der Cloud-Infrastruktur. Etwa ein Drittel des Portfolios haben wir in die direkten Nutznießer dieses Trends investiert. Dies alles ist möglicherweise nur ein Mitnahmeeffekt und ein „Vorziehen“ von Nachfrage. Durch das Ausmaß des Infrastrukturausbaus und aufgrund der Gewohnheiten, die sich durch die neuen Konsummuster herausgebildet haben, könnten diese Trends jedoch länger anhalten als viele glauben. Wir sind inzwischen vorsichtiger, was die Bewertungen angeht, und haben einige Gewinne mitgenommen, aber wir bleiben positiv gestimmt, was die Dauer dieser Trends und insbesondere was die Unternehmen betrifft, die innerhalb dieser Trends eine steigende Ertragskraft aufweisen.

Geteilte Erfahrung Nummer 2: Die Bedeutung mentaler und körperlicher Gesundheit und des Wohlbefindens

Da sich die gesundheitlichen Risiken durch das Virus bei Vorerkrankungen erhöhen, ist es nicht verwunderlich, dass sich der Gesundheits- und Wellness-Trend beim Konsum beschleunigt hat. Dank des Wechsels vom globalen zum extrem lokalen Leben haben viele von uns ihre Nachbarn und Stadtteile viel besser kennengelernt als früher. Wir sind gezwungen worden, langsamer zu werden und zu überlegen, was uns wirklich wichtig ist.

Die Menschen haben in dieser Zeit der Not zusammengehalten und Familien haben sich um den Esstisch versammelt, wie sie es vielleicht seit vielen Jahren nicht mehr getan haben (wenn überhaupt!). Essen hatte verständlicherweise für alle eine hohe Priorität. Es gab einen Boom beim Selberkochen, da die Menschen Geld sparen, Abfall minimieren und neue Fähigkeiten erlernen wollten. Für viele war Bewegung ein wichtiges Mittel, um mit Stress umzugehen – wenngleich das Volumenwachstum in der globalen Snackbranche nahelegt, dass auch Knabbereien für viele eine große Anziehungskraft hatten!

Der Trend zu einer gesunden Lebensweise scheint unaufhaltsam zu sein, aber die Notwendigkeit, gute Gesundheit für jeden in der Gesellschaft erschwinglich zu machen, wird in den kommenden Jahren angesichts des zunehmenden finanziellen Drucks noch wichtiger werden. Wir konzentrieren uns weiterhin auf Unternehmen im Gesundheitswesen, die die Kosten der Gesundheitsversorgung senken und gleichzeitig die Ergebnisse für die Patienten verbessern können. LHC (häusliche Pflege) und Philips (Healthcare IT) sind direkte Nutznießer dieses Trends, während Bio-Techne, Danaher und LabCorp Produkte und Dienstleistungen bereitstellen, die es der Forschung ermöglichen, dringend benötigte bahnbrechende Behandlungen zu entdecken.

Die langfristigen Aussichten für diese Unternehmen scheinen fundiert zu sein, wenn man die zugrunde liegende Demografie und die Notwendigkeit berücksichtigt, preiswerte Behandlungen zu finden. Wir haben etwas mehr als 20 % des Portfolios in einer Kombination aus diesen Gesundheitsunternehmen sowie innovativen Lebensmittelunternehmen wie Kerry Group und HelloFresh investiert, die langfristig vom Gesundheits- und Wellness-Trend profitieren.

Quelle: Shutterstock

Geteilte Erfahrung Nummer 3: Die Grenzen von Wissenschaft und Technologie

Zu viel des Guten ist oft schlecht. Die Technologie war zwar für viele während des Lockdowns ein Rettungsanker und die Aktienkurse spiegeln ihre Bedeutung für unser Leben wider, aber wir dürfen nicht vergessen, dass sie auch Grenzen hat. Könnte die Beschleunigung des Online-Lebens die älteren Menschen isolieren, die durch die Lockdowns geschützt werden sollen?

Der Zugang zu IT-Ausstattung ist für Kinder aus Familien am unteren Ende der Einkommensskala eine große Herausforderung. Könnte dies eine ohnehin schon große Kluft im Bildungsniveau noch verbreitern? Der Mensch ist ein soziales Wesen und es gibt keinen wirklichen Ersatz für den Kontakt von Angesicht zu Angesicht sowie für das reale, direkte Leben. (Jeder, der bei Sportveranstaltungen in letzter Zeit die digital beigesteuerten Zuschauermengen gesehen hat, wird das verstehen.) Die Erfahrung kann hohl wirken und einen daran zweifeln lassen, ob etwas wirklich passiert ist. Derweil stellen die sozialen Medien und die 24-Stunden-Berichterstattung alles in Schwarz und Weiß dar. Die Berichterstattung schafft eine unstillbare Nachfrage nach „Helden und Schurken“. In Großbritannien könnte man argumentieren, dass diese Angst, eine falsche Entscheidung zu treffen und als der Bösewicht hingestellt zu werden, unsere Politiker dazu veranlasst hat, zu viel Wert auf die komplexen Modellrechnungen von Verhaltenswissenschaftlern zu legen.

Modellrechnungen anhand eines kleinen Datensatzes bergen einen großen Spielraum für Fehler. Man kann argumentieren, dass das Virus in der Zeit, in der die Entscheidungsträger auf Daten warteten, die einen Trend bestätigen sollten, die daraus resultierende Verzögerung dazu nutzte, sich stärker auszubreiten. Dies führte zu einem schlechteren Ergebnis für die öffentliche Gesundheit, einem längeren Lockdown und einem größeren wirtschaftlichen Schaden.

Viele dieser frühen Modelle erwiesen sich leider als mangelhaft. Doch nicht die Anwendung war das Problem, sondern die Tatsache, dass wir ihre Annahmen und Grenzen nicht genügend berücksichtigt haben. Unsere politischen Entscheidungsträger müssen jedoch genau das tun – schwierige Entscheidungen auf der Grundlage der verfügbaren Daten treffen. Das Ergebnis ist hochgradig ungewiss und es können Fehler passieren. Doch vermutlich kann die Angst vor Vergeltung (über die sozialen Medien?) dazu führen, dass die Entscheidungsfindung im Falle Großbritanniens zu langsam und nicht konservativ genug ist.

Was bedeutet diese Erkenntnis nun für das Investieren und unser Portfolio? Die politischen Folgen der Pandemie werden wahrscheinlich erheblich sein. Die zunehmende Einkommensungleichheit muss dringend angegangen werden. Gleichzeitig stehen wir vor großen ökologischen Herausforderungen. Es ist durchaus möglich, dass sich die Haushaltspolitik in eine sozialpopulistischere und umweltfreundlichere Richtung bewegen wird, während die Besteuerung wahrscheinlich darauf ausgerichtet sein wird, die Einkommensunterschiede anzugehen.

Die daraus folgenden Auswirkungen sind noch unklar und es bleibt für uns in diesem Bereich noch Arbeit zu tun. Im Moment sind rund 10 % des Portfolios in Unternehmen investiert, die umweltfreundliche Lösungen in der Bau- und Energieinfrastruktur anbieten, wie z. B. SolarEdge, Schneider und Kingspan, sowie im Bereich saubere Luft, wo wir an den Unternehmen Daikin, Woodward und Johnson Matthey beteiligt sind. Die langfristigen Aussichten der Unternehmen in diesen Bereichen scheinen derzeit viele zu unterschätzen. Wir hingegen sind zuversichtlich, dass wir in Zukunft mehr Qualitätsunternehmen in diesen Branchen finden werden.

Quelle: Shutterstock

Fazit

Dies waren nur ein paar Beobachtungen, die wir aus unserer Zeit im Lockdown vernünftigerweise machen können. Der Einsatz von Technologie sollte weiter voranschreiten, aber wir müssen uns ihrer Grenzen bewusst sein. Menschen, nicht Algorithmen werden die Probleme der Gesellschaft lösen. Der Unternehmenssektor muss Teil der Lösung werden, nicht Teil des Problems. Wir investieren in die Menschen und Unternehmen, die unserer Meinung nach den Unterschied dabei ausmachen können, eine bessere und erschwinglichere Gesundheitsversorgung für alle zu erreichen sowie in solche, die saubere Lösungen für die Energieinfrastruktur und die Luftqualität bieten. Als Investoren müssen wir mehr Verantwortung dafür übernehmen, dass die Unternehmen, in die wir investieren, in einer Weise geführt werden, die auch ein besseres soziales Ergebnis fördert. Der vor uns liegende Weg ist ungewiss. Wir sind jedoch davon überzeugt, dass wir durch Konzentration auf diese grundlegenden Aspekte das bestmögliche Ergebnis für unsere Kunden erzielen können.

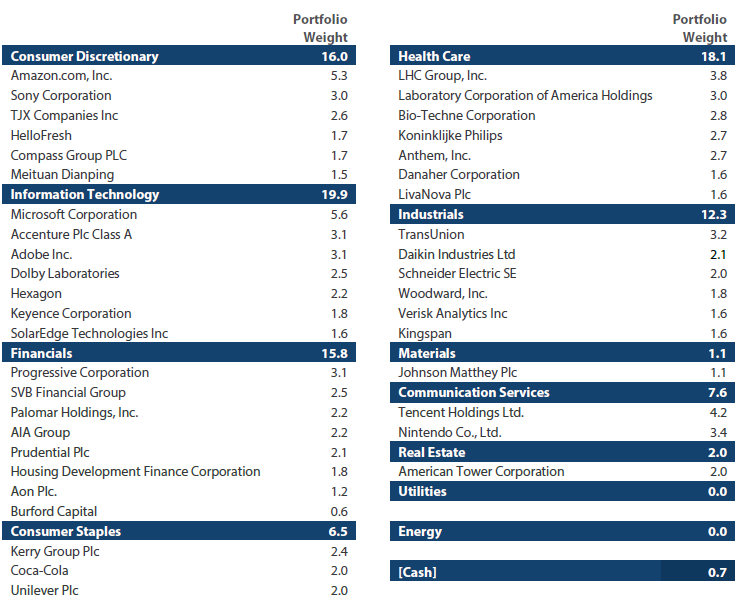

Portfolio-Ausrichtung

Die folgende Tabelle zeigt die Bestände unserer Global-Equity-Strategie per Ende Juni 2020.

Die Erwähnung einzelner Aktien dient nur der Veranschaulichung und stellt weder eine Garantie für deren weitere Aufnahme in das Portfolio der Strategie noch eine Kauf- oder Verkaufsempfehlung dar.

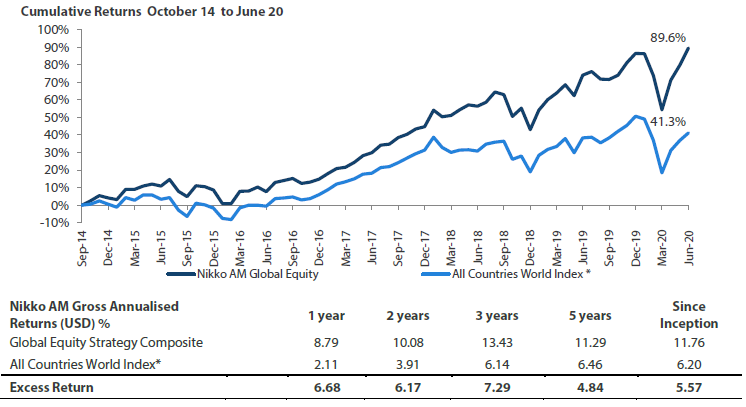

Wertentwicklung des Global Equity Strategy Composite bis Q2 2020

*Die Benchmark für dieses Composite ist der MSCI All Countries World Index. Die Benchmark war der MSCI All Countries World Index ex AU seit Auflegung des Composites bis zum 31. März 2016. Auflegungsdatum für das Composite ist der 1. Oktober 2014. Quelle: MSCI. Die Renditen basieren auf den Renditen des Global Equity Strategy Composite von Nikko AM Global (nachfolgend als „Firma“ bezeichnet). Die Firma erklärt die Einhaltung der Global Investment Performance Standards (GIPS®) und hat diesen Bericht in Übereinstimmung mit den GIPS erstellt und vorgelegt. Renditen für Zeiträume von mehr als einem Jahr sind annualisiert. Die Renditen basieren auf dem AUD und werden vor Abzug von Beratungs- und Verwaltungsgebühren, Depotgebühren und Quellensteuern berechnet, verstehen sich jedoch abzüglich Transaktionskosten und beinhalten die Wiederanlage von Dividenden und Zinsen. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge. Weitere Einzelheiten entnehmen Sie bitte den Performance-Angaben am Ende dieses Dokuments. Daten zum 30. Juni 2020.

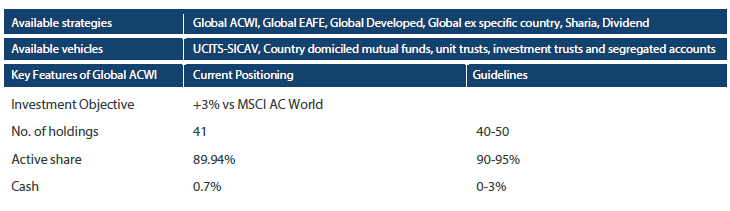

Nikko AM Global Equity: Kompetenzprofil und verfügbare Strategien (Stand 30. Juni 2020)

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung.

Diese Informationen werden als Ergänzung zu den Performanceberichten bereitgestellt, die in Übereinstimmung mit den Global Investment Performance Standards (GIPS®) erstellt und präsentiert werden. Nikko AM Repräsentatives Global-Equity-Konto. Quelle: Nikko AM, FactSet.

Das Nikko AM Global Equity-Team

Das in Edinburgh ansässige Team bietet Lösungen für Kunden, die ein globales Investment suchen. Dank ihres einzigartigen Ansatzes, einer Kombination aus Erfahrung, zukünftiger Qualität (Future Quality) und Umsetzung können sie kontinuierlich Verbindungen über Regionen, Sektoren und Unternehmen hinweg herstellen, um die Chancen zu finden, die andere einfach nicht sehen.

Erfahrung

Unsere fünf Portfoliomanager verfügen im Schnitt über 23 Jahre Branchenerfahrung und arbeiten seit acht Jahren als Global-Equity-Team zusammen. Im Jahr 2019 kamen zwei Portfolioanalysten, Michael Chen und Ellie Stephenson, hinzu. Sie sind die ersten einer neuen Generation von Talenten auf dem Weg zum Portfoliomanager. Die gewollt flache Struktur des Teams fördert die individuelle Verantwortlichkeit und die kollektive Verantwortung. Sie ist darauf ausgelegt, die Erfahrungsvielfalt und Spezialgebiete zu nutzen, um sicherzustellen, dass das Team die Anlagechancen finden kann, die andere nicht finden.

Future Quality

Die Philosophie des Teams basiert auf der Überzeugung, dass ein Investment in ein Portfolio von „Future Quality“-Unternehmen langfristig zu einer Outperformance führen wird. Das Team definiert ein „Future Quality“-Unternehmen als ein Unternehmen, das ein nachhaltiges Wachstum des Cashflows und eine Renditeverbesserung erzielen kann. Das Team ist davon überzeugt, dass die Erträge dort am größten sind, wo diese Qualitäten nachhaltig sind und die Bewertung attraktiv ist. Dieser Ansatz ist die Grundlage für alles, was das Team tut.

Umsetzung

Eine effektive Umsetzung ist unerlässlich, um Future-Quality-Ideen in den Portfolios voll auszuschöpfen. Wir kombinieren einen anspruchsvollen Prozess mit einer hochgradig kooperativen Kultur, um unser Ziel zu erreichen: Portfolios mit hoher Überzeugungskraft, die das beste Ergebnis für unsere Kunden liefern. Es ist diese Kombination aus umfassender Erfahrung, Future-Quality-Stil und effektiver Umsetzung, die ein überzeugendes und unverwechselbares Ergebnis für unsere Kunden bietet.

Über Nikko Asset Management

Mit einem verwalteten Vermögen von 235,4 Mrd. USD* ist Nikko Asset Management einer der größten Vermögensverwalter Asiens. Nikko AM bietet aktives Fondsmanagement mit hoher Überzeugungskraft über eine Reihe von Aktien-, Renten-, Multi-Asset- und Alternative-Strategien. Darüber hinaus deckt das ergänzende Angebot an passiven Strategien mehr als 20 Indizes ab und umfasst einige der größten börsengehandelten Fonds (ETFs) in Asien.

*Konsolidierte Assets under Management und Sub-Advisory von Nikko Asset Management und seinen Tochtergesellschaften zum 30. Juni 2020.

Risiken

Schwellenländer-Risiken – das Risiko, das sich aus politischen und institutionellen Faktoren ergibt, die dazu führen, dass Anlagen in Schwellenländern weniger liquide sind und möglichen Schwierigkeiten bei Handel, Abwicklung, Buchhaltung und Verwahrung unterliegen können.

Wechselkursrisiko - dieses besteht, wenn die Strategie in Vermögenswerte investiert, die auf eine andere Währung lauten. Eine Abwertung der Währung des Vermögenswerts gegenüber der Währung des Teilfonds führt zu einem Wertrückgang der Strategie.

Operationales Risiko - das Risiko, das aufgrund von Faktoren wie Naturkatastrophen, technischen Problemen und Betrug besteht.

Liquiditätsrisiko - Anlagen, die aufgrund von (extremen) Marktbedingungen oder emittentenspezifischen Faktoren und oder großen Rückgaben von Anteilseignern ein geringeres Liquiditätsniveau aufweisen könnten. Das Liquiditätsrisiko beschreibt das Risiko, dass eine Position im Portfolio nicht innerhalb eines angemessenen, zur Erfüllung der Verbindlichkeiten der Strategie erforderlichen kurzen Zeitraums zu begrenzten Kosten verkauft, liquidiert oder geschlossen werden kann.