Globale Aktien haben im Jahr 2020 eine wilde Fahrt hinter sich. Der Ausbruch der Corona-Pandemie zwang die globalen Finanzmärkte zunächst in die Knie. Zwischen Februar und März 2020 fiel der S&P 500 um über 33 % (in US-Dollar). Auf den starken Rückgang folgte eine rasche Erholung. Ende Juni hatten die meisten Märkte einen großen Teil ihrer Verluste wieder wettgemacht.

Bei genauerem Hinsehen zeigt sich jedoch, dass die Auswirkungen in den verschiedenen Branchen unterschiedlich stark ausgeprägt waren. Zwischen Februar und März zeigten sich Internet-Aktien relativ widerstandsfähig. Der iEdge-Factset Global Internet Index fiel um 25 % (in US-Dollar). Im Vergleich dazu gehörten Aktien von Fluggesellschaften zu den am stärksten betroffenen Werten: Der NYSE Arca Global Airline Index fiel um über 57 %. In der Erholung entwickelte sich der Internet-Sektor weiterhin überdurchschnittlich. Der Index liegt derzeit fast 10 % über seinem Höchststand von vor Beginn der Corona-Krise. Dies ist keine Überraschung, da sich Internet-Unternehmen in der Regel durch starke Bilanzen mit geringem Verschuldungsgrad, kurze Produktzyklen und relativ schlanke Personalbestände auszeichnen und dadurch agil durch schwierige Zeiten navigieren können.

Die Dominanz des Internetsektors ist nicht neu: Die Namen Facebook, Alphabet, Amazon und Co. sind in aller Munde. Sie gehören längst zu den fünf wertvollsten Unternehmen im S&P 500. Aber wir glauben, dass ihre Position in einer Welt nach Corona weiter gestärkt wird. Internet-Aktien befinden sich am Schnittpunkt dreier großer Themen, die die Welt in den kommenden Jahren voraussichtlich umgestalten werden: E-Commerce, Online-Werbung und das Internet der Dinge (Internet of Things – IoT).

E-Commerce

Der Teilsektor E-Commerce macht etwa 30 % des iEdge-Factset Global Internet Index aus. Wichtige Aktien, die den Großteil ihrer Umsätze im E-Commerce erzielen, sind Alibaba, Amazon, JD.com, eBay, Baidu, Pinduoduo und Z Holdings (früher Yahoo Japan).

Es gibt ein enormes Wachstumspotenzial für E-Commerce, wenn es den Unternehmen gelingt, das Kaufverhalten der Verbraucher auf Online-Kaufkanäle zu verlagern. Die Bank of America Merrill Lynch schätzt, dass die weltweite Marktdurchdringung langfristig von 11 % auf über 25 % steigen kann. Unterstützt wird dies durch die folgenden Faktoren:

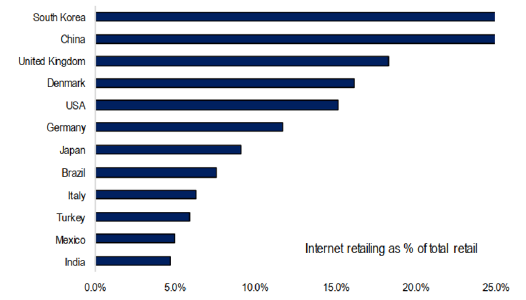

- Großes Wachstumspotenzial. Die E-Commerce-Durchdringung ist in Südkorea und China am höchsten. Im Jahr 2019 entfielen dennoch nur etwa 25 % des Einzelhandels in Südkorea und China auf den E-Commerce, in anderen Ländern sogar noch weniger – ein Beleg für das enorme Wachstumspotenzial.

Grafik 1: Anteil des Internet-Einzelhandels am gesamten Einzelhandel (2019)

Quelle: Euromonitor, Credit Suisse Research, Mai 2020

- Bequemlichkeit und Geschwindigkeit. Bequemlichkeit war schon immer ein Argument für E-Commerce. Kunden können ihre Waren und Dienstleistungen überall und jederzeit kaufen, ohne dafür ein Geschäft aufsuchen zu müssen. Mit einer Optimierung der Lieferketten werden E-Commerce-Unternehmen in der Lage sein, die Verbraucher noch schneller zu erreichen

- Anstieg des Online-Angebots. Immer weniger Waren und Dienstleistungen werden ausschließlich in stationären Geschäften angeboten. Mehr und mehr dieser Artikel können bequem und schnell online gekauft werden.

- Die Kluft zwischen In-Store- und Online-Erlebnissen wird überbrückt. Mit dem Aufkommen von Online-Tools zur Nutzeransprache wie Augmented Reality wird der Unterschied zwischen dem Einkaufserlebnis in stationären Geschäften und Online verringert.

- Erhöhte Kundenbindung im E-Commerce. Die Zunahme von Abo-Modellen, die bei E-Commerce-Unternehmen weit verbreitet sind (z. B. Amazon Prime von Amazon), wird wahrscheinlich zu einer langfristigen Kundenbindung führen.

Online-Werbung (Soziale Medien und Suchmaschinen)

Der iEdge-Factset Global Internet Index wird von der Verlagerung auf Online-Werbung und dem steigenden Anteil der Ausgaben für digitale Werbung profitieren. Dieser Teilsektor hat ein Gewicht von etwa 27 % im Index. Wichtige Index-Titel, die den Großteil ihrer Einnahmen aus Online-Werbung erzielen, sind Alphabet (Google), Facebook, Twitter und Naver.

Wir glauben, dass es immer noch ein erhebliches Wachstumspotenzial für Werbung in sozialen Medien (z. B. Facebook, Twitter) und Suchmaschinen (z. B. Google) gibt. Diese Plattformen können durch die tiefgreifende Analyse von Verbraucherdaten zielgenauere Werbung anbieten, was sich in höheren Konversionsraten niederschlägt. Verglichen mit traditionellen Medien sind diese Plattformen zudem in der Lage, interessantere Inhalte (z. B. interaktive Anzeigen) anzubieten und Online-Konversationen anzuregen, was das Engagement der Verbraucher erhöht und die Möglichkeiten der Werbung erweitert. Ein kurzfristiger Umsatztreiber wird die US-Präsidentschaftswahl 2020 sein, da die Gesamtausgaben für politische Werbung voraussichtlich 6 Mrd. US-Dollar erreichen werden. Ein Großteil davon entfällt auf Online-Anzeigen auf Plattformen wie Facebook, Google und Twitter.

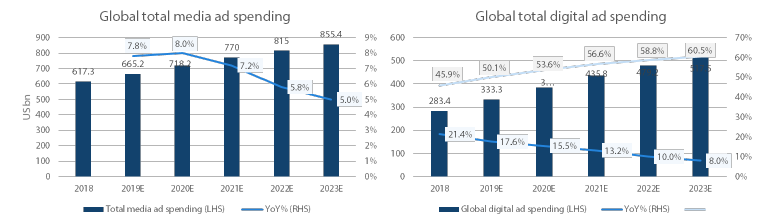

Dieses Wachstum lässt sich auch empirisch nachweisen. Citi Research geht davon aus, dass die weltweiten Werbeausgaben in absehbarer Zukunft weiter steigen werden, wobei die Wachstumsrate der digitalen Werbeflächen höher ist als die der traditionellen Plattformen.

Grafik 2: Globale Media-Werbeausgaben vs. digital Werbeausgaben

Quelle: eMarketer, Citi Research, April 2020

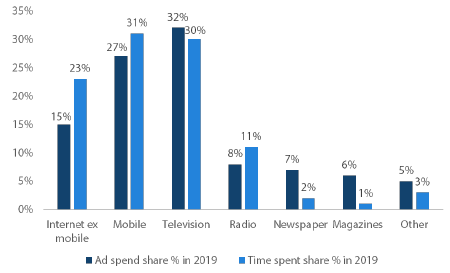

Darüber hinaus scheinen die Daten darauf hinzuweisen, dass die Ausgaben für traditionelle Werbeplattformen (Fernsehen, Zeitungen, Zeitschriften etc.) zu hoch sind. Der Anteil, der für klassische Werbung ausgegeben wird, übersteigt den des Medienkonsums. Es bestehen daher noch reichlich Möglichkeiten, die Marketingbudgets weltweit in digitale Bereiche wie das Internet und in mobile Werbung zu verlagern.

Grafik 3: Medienkonsum vs. Werbeausgaben in den USA

Quelle: Credit Suisse European Media Team, Mai 2020

Internet der Dinge (IoT)

Der Kerngedanke hinter IoT ist die Verbindung unterschiedlicher Geräte über das Internet, wobei alle diese Geräte Daten sammeln und austauschen. Die Integration verschiedener spezifischer Datenströme in Echtzeit ermöglicht ein höheres Maß an digitaler Intelligenz und schafft eine intelligentere und reaktionsfähige Welt. Dies wäre nicht möglich, wenn diese Geräte einzeln betrieben würden.

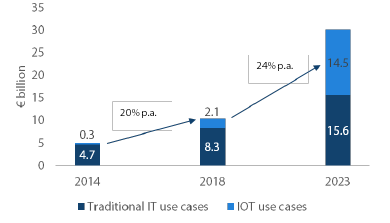

McKinsey & Company zufolge sollen die Investitionen in IoT bis 2022 jährlich um 13,6 % wachsen. Statista rechnet damit, dass die Endverbraucherausgaben für IoT-Lösungen bis 2025 weltweit 1.567 Mrd. US-Dollar erreichen werden. Die wichtigsten Treiber der IoT-Revolution sind folgende:

- Entwicklungen in der 5G-Technologie werden das Wachstum im IoT-Bereich aufgrund der verbesserten Internetkonnektivität durch größere Bandbreite und bessere Netzwerkleistung ankurbeln. Besonders vorteilhaft wird dies für großflächige IoT-Netzwerke sein, die sich über ausgedehnte geografische Gebiete erstrecken. Der Hauptengpass für diese Netzwerke war bislang, dass es nicht möglich war, große Datenmengen effizient über weite Entfernungen zu übertragen.

- Die Sensortechnologie, die in IoT-Geräte eingebettet ist, um Daten zu sammeln, wird immer ausgefeilter und kosteneffizienter werden.

- Die Rechenleistung ist in den vergangenen 15 Jahren um das Hundertfache gestiegen. Dies ermöglicht die Verarbeitung und Analyse der gesammelten Daten in Echtzeit. Daraus ergeben sich gut verwertbare Erkenntnisse.

Grafik 4: Umsätze von Device-Enablement-Plattformen für IoT und IT, 2014-2023

Quelle: McKinsey & Company, Mai 2020

Corona bedeutet einen Sprung nach vorne für die digitale Revolution

Die Corona-Pandemie hat eine soziale Distanzierung und die Herausbildung neuer Gewohnheiten notwendig gemacht. Sie hat zudem weltweit einen Digitalisierungsgrad herbeigeführt, der sonst erst in zehn oder 20 Jahren erreicht worden wäre. In einem Interview mit Business Insider kommentierte der CEO von Shopify kürzlich das Ausmaß dieser Beschleunigung mit der Aussage, dass „die Zukunft, die wir uns für 2030 vorgestellt haben, in die Gegenwart vorgezogen wurde”. Wir alle wussten, dass die digitale Revolution kommen würde: Corona hat sie einfach vorverlegt. Internet-Unternehmen gehören zu den wichtigsten Akteuren, die von diesem Wandel profitieren werden.

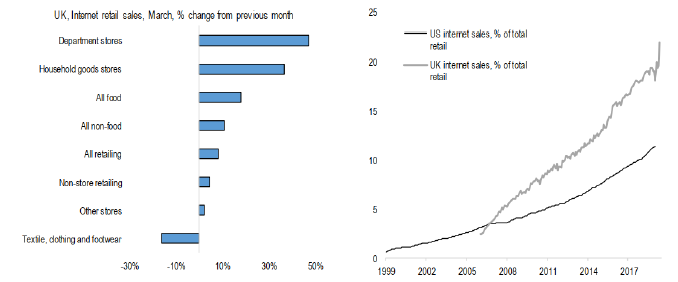

Der Wechsel zum Online-Handel wurde durch die Pandemie beschleunigt, da die Menschen ihre Besuche in Ladengeschäften reduzieren, um das Risiko einer Ansteckung mit dem Virus zu minimieren. Aktuelle aggregierte Kredit- und Debitkartendaten aus den USA deuten zudem darauf hin, dass die E-Commerce-Durchdringung in der letzten Aprilwoche auf einen Spitzenwert von 35 % gestiegen ist. Anfang des Jahres waren es nur 15 %. Diese Beschleunigung ist auch in Großbritannien sehr deutlich zu erkennen, wo die Internet-Umsätze im März 2020 sprunghaft angestiegen sind.

Grafik 5: Internet-Einzelhandelsumsätze in den USA und Großbritannien

Quelle: Euromonitor, Credit Suisse Research, Mai 2020

Wir glauben, dass die Pandemie die Art und Weise, wie Verbraucher Waren online kaufen, längerfristig verändern könnte. Insbesondere könnten wir eine höhere Marktdurchdringung in Bevölkerungsgruppen sehen, die zuvor weniger gerne online eingekauft haben, sowie in bestimmten Produktkategorien, die in der Vergangenheit eine geringere Marktdurchdringung aufwiesen, wie z. B. Lebensmittel, Körperpflegeprodukte für zu Hause und Verbrauchsgüter. Die jüngsten Ankündigungen von Amazon, etwa 100.000 Mitarbeiter einzustellen und Schwerpunkte bei medizinischen Artikeln und Haushaltswaren zu setzen, deuten beispielsweise eindeutig auf positive Nachfrageindikatoren für Amazons wachsendes Online-Lebensmittelgeschäft hin.

Mit dem Wachstum der E-Commerce-Plattformen können die Unternehmen zudem Netzwerkeffekte für weitere Vermarktungsmöglichkeiten nutzen. Alibaba, das sich zu einem wichtigen Anbieter für mobile Zahlungsdienste entwickelt hat, und Amazon, das eigene Musikangebote erstellt, sind ein Beleg dafür.

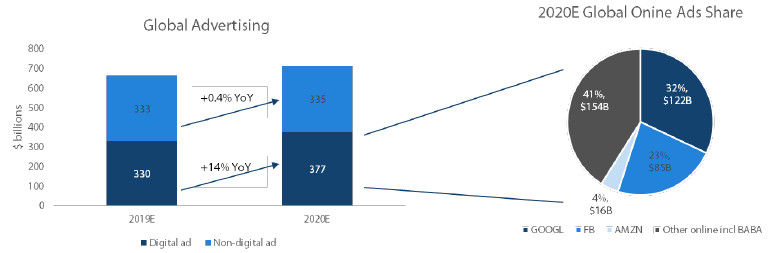

Der Aufstieg neuer Social-Media-Plattformen wie TikTok und die erhöhte Nutzung digitaler Medien während der Pandemie dürften dazu führen, dass Werbetreibende ihre Budgets stärker auf digitale Werbung ausrichten.

Grafik 6: 2020: Ausgaben für digitale Werbung steigen

Quelle: JPMorgan, eMarketer, Oktober 2019

Schließlich wird die Corona-Krise unserer Meinung nach die Einführung von IoT auf persönlicher und institutioneller Ebene beschleunigen. Um die Pandemie einzudämmen, möchten Regierungen idealerweise in der Lage sein, individuelle Gesundheitsdaten in Echtzeit zu sammeln, diese zu verarbeiten und auf sie so schnell wie möglich zu reagieren – etwas, wofür IoT geeignet scheint. Die Arbeit daran hat bereits begonnen: Singapur entwickelt derzeit ein tragbares Gerät zur Corona-Kontaktverfolgung für jeden Bürger. Weltweit beschäftigen sich Forscher damit, Wearables (z. B. Fitbit oder Apple Watch) so zu modifizieren, dass sie Symptome einer Infektion bereits erkennen, bevor sie sich zeigen.

Sind Sie dabei?

Die Corona-Pandemie könnte die Art und Weise, wie wir leben und kommunizieren, nachhaltig beeinflussen. In dieser neuen Normalität werden einige Unternehmen wahrscheinlich profitieren, während andere schnell irrelevant werden könnten. Mit der Beschleunigung der digitalen Revolution werden Unternehmen aus den Bereichen E-Commerce, soziale Medien, Suchmaschinen und IoT an der Spitze dieses Wachstums stehen. Globale Internet-Unternehmen stehen vor einem Quantensprung in die Zukunft. Wir denken, dass es an der Zeit ist, sich für diese Fahrt anzuschnallen.

Die Erwähnung einzelner Aktien dient nur der Veranschaulichung und stellt weder eine Garantie für deren weitere Aufnahme in das Portfolio der Strategie noch eine Kauf- oder Verkaufsempfehlung dar.