Kernpunkte

- Die Fusions- und Übernahmeaktivitäten (M&A) japanischer Unternehmen florieren. Seit Beginn der Abenomics im Jahr 2012 hat sich die Zahl der Fusionen und Übernahmen verdoppelt und wird 2019 bei rund 4.000 liegen, so die neuesten Branchendaten.

- Die Corporate-Governance-Reform hat die M&A - Aktivitäten beschleunigt, da sie die Unternehmen dazu veranlasst, ungenutzte flüssige Mittel effektiver zu nutzen.

- Die Corporate-Governance-Reform veranlasst Unternehmen außerdem dazu, M&A zur Restrukturierung und zur Förderung künftigen Wachstums zu nutzen.>

- Die M&A - Aktivitäten nehmen vor dem Hintergrund des demografischen Wandels zu. Die sinkende Bevölkerungszahl veranlasst japanische Unternehmen dazu, durch M&A sowohl innerhalb als auch außerhalb des Landes Werte zu schaffen. Die lockere Geldpolitik der Bank of Japan bietet den Unternehmen zudem eine billige, reichlich sprudelnde Geldquelle zur Finanzierung ihrer Akquisitionen.

- Der Anstieg der M&A - Aktivitäten geht mit einer Zunahme von feindlichen Übernahmen einher, die zu einem akzeptierten Element in Japans Unternehmenslandschaft werden.

Japans boomender M&A - Markt

M&A - Aktivitäten auf Rekordhoch

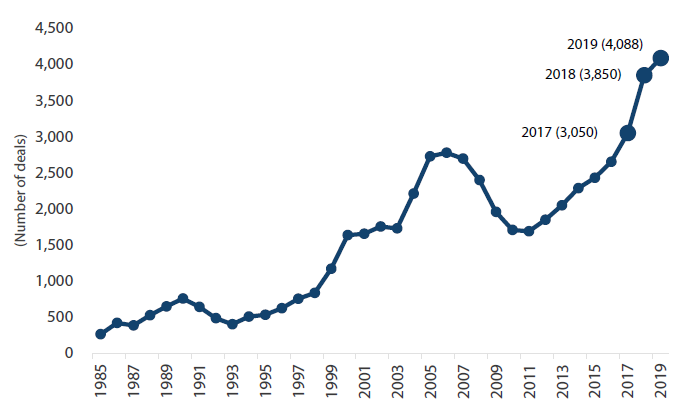

Die M&A - Aktivitäten in Japan florieren. Sie haben sich von einem Abschwung im Zuge der globalen Finanzkrise erholt und seit dem Beginn der Abenomics im Jahr 2012 verdoppelt. Laut dem M&A - Beratungsunternehmen Recof überstieg die japanische M&A - Aktivität 2019 die Marke von 4.000 Transaktionen und erreichte damit das dritte Jahr in Folge ein Rekordhoch (Grafik 1). Angekurbelt wurde diese Aktivität durch die jüngsten Reformen der japanischen Corporate-Governance- und Stewardship-Kodizes. Aktionäre melden sich aufgrund der Reformen stärker zu Wort, wenn es um das Management der Unternehmen geht, in die sie investieren. Infolgedessen sind Fusionen und Übernahmen neben Aktienrückkäufen und der Zahlung höherer Dividenden zu einer Möglichkeit für Unternehmen geworden, ihre üppigen Liquiditätsreserven effektiver zu nutzen. Japans gesamtwirtschaftliches Umfeld hat M&A zusätzlich begünstigt. Japanische Unternehmen, die sich mit einem stetigen Rückgang der einheimischen Bevölkerung konfrontiert sehen, suchen durch Fusionen und Übernahmen zunehmend nach Wachstumsmöglichkeiten außerhalb des Landes und versuchen zudem, die Rentabilität im Inland durch Restrukturierungen zu verbessern.

Grafik 1: Anzahl der M&A - Transaktionen 2019: das dritte Jahr in Folge auf Rekordhoch

Quelle: Recof

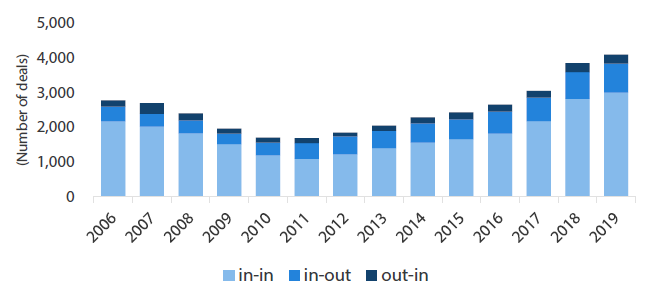

Liquidität für M&A ist etwas, das viele japanische Unternehmen im Überfluss haben. Zum Ende des Geschäftsjahres im März 2019 hielten sie (ohne Finanz- und Versicherungsunternehmen) laut den Daten des Finanzministeriums 223 Billionen JPY an Bargeld und Einlagen. Grafik 2 zeigt, dass alle Arten von M&A - Aktivitäten (In-In, In-Out, Out-In) im Jahr 2019 zunahmen.

Die Anzahl der In-Out-Deals machte 2019 weniger als ein Viertel des Gesamtvolumens aus. Der Wert dieser Transaktionen betrug jedoch 10,376 Billionen JPY von den 18,029 Billionen JPY, die in jenem Jahr insgesamt verzeichnet wurden. Einige der wertmäßig größten M&A-Deals im Jahr 2019 waren In-Out-Transaktionen, darunter der Kauf der australischen Carlton & United Breweries von Anheuser-Busch InBev durch die Asahi Group Holdings sowie der Erwerb von fünf Tochtergesellschaften von Roivant Sciences durch Sumitomo Dainippon Pharma. Diese großen grenzüberschreitenden Transaktionen spiegeln den Trend wider, dass japanische Unternehmen zunehmend bestrebt sind, den Shareholder Value durch Beteiligungen an Unternehmen außerhalb des Landes zu steigern.

Grafik 2: M&A - Aktivitäten nach Art

Quelle: Recof

Zahlenmäßig machten In-In-Transaktionen den Großteil der M&A - Deals im Jahr 2019 aus. Innerhalb dieser Art von Transaktionen gab es mehr als 600 Vorgänge im Zusammenhang mit Unternehmensnachfolgeregelungen. Solche Deals dürften stetig zunehmen, da das alternde Top-Management vieler KMUs damit konfrontiert ist, entweder die Nachfolge ihrer Unternehmen durch Fusionen zu regeln oder ihre Unternehmen aufzugeben, wenn sie keinen Nachfolger finden.

Out-In-M&A nahmen 2019 leicht zu. Zu den Deals gehörten die Übernahme von Clarion durch den französischen Autoteilehersteller Faurecia und der Kauf des Kosmetikunternehmens Ci:z Holdings durch Johnson & Johnson.

Auch Akquisitionen durch Investmentfonds nehmen zu

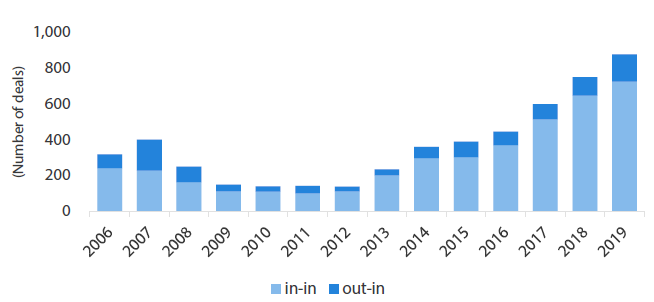

Auch Übernahmen von Unternehmen durch Investmentfonds, wie Private-Equity-Firmen (PE), sind auf dem Vormarsch: Die Zahl der Deals erreichte 2019 einen neuen Rekordwert von 877 (Grafik 3). Von diesen Transaktionen beliefen sich die Investments in Venture-Unternehmen durch Corporate-Venture-Capital (CVC)- und Venture-Capital (VC)-Fonds auf 555 Fälle.

Grafik 3: Akquisitionen durch Investmentfonds auf Rekordhöhe

Quelle: Recof

Alle Verweise auf bestimmte Wertpapiere dienen nur zur Veranschaulichung und entsprechen dem Stand zum Zeitpunkt der Veröffentlichung dieses Materials. Es handelt sich nicht um eine Empfehlung in Bezug auf die genannten Wertpapiere und es wird keine Garantie oder Gewährleistung übernommen.

Der Anstieg der Übernahmen durch Investmentfonds zeigt, dass Institutionen wie PE-Firmen, die in der Vergangenheit oft als opportunistische Heuschrecken gebrandmarkt wurden, mittlerweile an Akzeptanz gewinnen. Japanische Unternehmen greifen zunehmend auf PE-Firmen zurück, wenn sie versuchen, ihre Geschäftsstruktur durch Verkäufe und andere Methoden der Unternehmensrestrukturierung zu verbessern.

PE-Fonds zunehmend akzeptiert?

Jüngste Beispiele für die zunehmende Akzeptanz von PE-Firmen sind der Verkauf der Speicherchip-Einheit Toshiba Memory durch Toshiba im Jahr 2018 an ein von Bain Capital geführtes Konsortium. Die in Okinawa ansässige Orion Breweries schloss 2019 ein Management Buyout (MBO) ab und kam unter die Kontrolle einer von der Carlyle Group und Nomura Holdings gebildeten Gruppe. Im Jahr 2017 kaufte KKR den von Nissan unterstützten Autoteilehersteller Calsonic Kansei und erwarb auch Hitachis Elektrowerkzeugsparte Hitachi Koki und spielte damit eine Rolle bei den Umstrukturierungsmaßnahmen von Nissan und Hitachi.

M&A zur Umstrukturierung und für künftiges Wachstum

Hitachi

Hitachi ist ein gutes Beispiel für ein Unternehmen, das M&A nutzt, um Strukturreformen voranzutreiben und neue Wachstumsmöglichkeiten zu schaffen. Der Mischkonzern hat die Anzahl seiner Tochtergesellschaften von 22 im Jahr 2009 auf nur noch vier im Jahr 2019 reduziert. Gleichzeitig hat er Vermögenswerte erworben, um sich in Bereichen wie Infrastruktur und Informationstechnologie (IT) zu positionieren. Hitachi kündigte 2019 an, im Rahmen seines „mittelfristigen Managementplans 2021“ über einen Zeitraum von drei Jahren bis zu 2,5 Billionen JPY für Fusionen und Übernahmen auszugeben, während im „mittelfristigen Managementplan 2018“ noch 0,5 Billionen JPY vorgesehen waren.

Zu Hitachis jüngsten M&A - Aktivitäten gehören u. a.:

- Kauf der Stromnetzsparte der schweizerischen ABB im Jahr 2018 für 700 Mrd. JPY, Hitachis bisher größter grenzüberschreitender Deal

- Erwerb des US-amerikanischen Cloud-Systemintegrators REAN Cloud im Jahr 2018 durch Hitachi Vantara, eine hundertprozentige Tochtergesellschaft von Hitachi

- Kauf des US-amerikanischen Robotik-Unternehmens JR Automation im Jahr 2019

- Hitachi Payments, eine 100-prozentige Tochtergesellschaft von Hitachi, geht 2019 eine Partnerschaft mit der State Bank of India (Indiens größter Geschäftsbank) ein, um eine digitale Zahlungsplattform aufzubauen

- Entscheidung im Jahr 2019, seine Fahrzeugkomponentensparte mit den drei Zulieferern von Honda zusammenzulegen, um besser auf den Wandel der Branche hin zu Elektrofahrzeugen und automatisiertem Fahren reagieren zu können

- Entscheidung im Jahr 2019, seine Tochtergesellschaft Hitachi Chemical an Showa Denko zu verkaufen

- Ankündigung im Januar 2020, die vollständige Kontrolle über die Tochtergesellschaft Hitachi High-Technologies durch ein Übernahmeangebot zu erlangen

Fusionen spielen eine Rolle, wenn Unternehmen sich auflösen oder Mutter-Tochter-Listings umgestalten

Die letzten beiden Fälle von Hitachi sind Beispiele dafür, dass ein Unternehmen traditionelle Mutter-Tochter-Doppelnotierungen auflöst oder umgestaltet. Mutter-Tochter-Börsennotierungen sind im Zuge der laufenden Corporate-Governance-Reform zunehmend in die Kritik geraten. Das System wird als Ursache für Interessenkonflikte zwischen der Muttergesellschaft, die in der Regel eine Mehrheitsbeteiligung an ihrer Tochtergesellschaft hält, und den Minderheitsaktionären der Tochtergesellschaft angesehen. Eine zunehmende Anzahl von Unternehmen löst ihre Mutter-Tochter-Börsennotierungen auf. Ein aktuelles Beispiel ist die Mitsubishi Chemical Holdings, die sich Ende 2019 im Rahmen eines Übernahmeangebots dafür entschied, ihre arzneimittelproduzierende Sparte Mitsubishi Tanabe Pharma zu einer hundertprozentigen Tochtergesellschaft zu machen.

Weitere prominente Beispiele für M&A - Aktivitäten: Pharma-Unternehmen, Getränkeproduzenten

Pharma- und Getränkeunternehmen sind weitere Beispiele dafür, dass japanische Konzerne ihre Präsenz außerhalb des Landes verstärken, nicht nur, um Umsätze und kontinuierliches Wachstum auf dem globalen Markt zu erzielen, sondern auch, um mit ihren größeren ausländischen Konkurrenten mithalten zu können. Takeda Pharmaceutical setzte 2018 mit dem 62 Mrd. US-Dollar teuren Kauf des irischen Unternehmens Shire einen Meilenstein. Die Akquisitionen von Sumitomo Dainippon Pharma und Astellas Pharma zählten zu den größten japanischen In-Out-Deals des Jahres 2019.

Der bereits erwähnte Kauf von Carlton & United Breweries durch die Asahi Group machte den Getränkehersteller zum drittgrößten Bierunternehmen der Welt nach Umsatz. Die Asahi Group hat bereits europäische Brauereien wie die italienische Peroni und die tschechische Pilsner Urquell gekauft, da der Bevölkerungsrückgang in Japan und der sich ändernde Geschmack den heimischen Bierkonsum geschmälert haben.

Es ist davon auszugehen, dass japanische Unternehmen weiterhin ausländische Unternehmen in den Bereichen Technologie und Industrie ins Visier nehmen werden, da die Kosten für Forschung und Entwicklung in die Höhe schießen, was den Kauf von vorhandenem Know-how im Vergleich zur eigenständigen Entwicklung attraktiv machen könnte.

Alle Verweise auf bestimmte Wertpapiere dienen nur zur Veranschaulichung und entsprechen dem Stand zum Zeitpunkt der Veröffentlichung dieses Materials. Es handelt sich nicht um eine Empfehlung in Bezug auf die genannten Wertpapiere und es wird keine Garantie oder Gewährleistung übernommen.

Tabubrüche: Feindliche Angebote nehmen zu

Feindliche Übernahmen feiern ein Comeback

Mit dem Anstieg der M&A - Aktivitäten haben auch die Übernahmeangebote in Japan zugenommen. Nach Angaben von Recof stieg die Zahl der Takeover Bids (TOBs) von 45 im Jahr 2018 auf 48 im Jahr 2019, wobei der Gesamtwert ein Rekordhoch von 3,4 Billionen JPY erreichte. Eine wichtige Entwicklung war, dass fünf der Übernahmeangebote im Jahr 2019 feindliche Übernahmen betrafen, die höchste Anzahl seit 2006. Feindliche Transaktionen galten in Japan einst als Tabu, aber diese Ansichten könnten sich ändern. Durch die Einführung der Stewardship- und Corporate-Governance-Reformkodizes sind Aktionäre kritischer gegenüber Unternehmen, die Abwehrmaßnahmen gegen feindliche Übernahmen ergreifen, wenn solche Schritte als Schutz für ein ineffizientes Management angesehen werden. Die Unternehmen verfolgen Übernahmen inzwischen aggressiver, da man von ihnen aufgrund der Reformkodizes mehr Shareholder Value erwartet.

Jüngste Beispiele für feindliche Übernahmen und Übernahmeversuche

- Das Handelsunternehmen Itochu Corp gab Anfang 2019 mit einer feindlichen Übernahme die Richtung vor, als es eine Mehrheitsbeteiligung am Sportbekleidungshersteller Descente erwarb.

- Ein Versuch des Reiseveranstalters HIS, den Hotelbetreiber Unizo Holdings zu übernehmen, zwang diesen 2019 dazu, einen „weißen Ritter“ zu suchen. Unizo wandte sich an Lone Star und stimmte schließlich Japans erstem Mitarbeiter-Buyout zu, das den in Texas ansässigen Fonds als Minderheitsaktionär positionieren würde. Aber Unizo hat auch andere Bieter angelockt: Blackstone und Fortress Investment versuchen ebenfalls, das japanische Unternehmen zu kaufen.

- Eine Übernahmeschlacht brach 2019 aus, als der Glashersteller Hoya Corp unaufgefordert ein Angebot für NuFlare Technology abgab und damit versuchte, den Versuch der Toshiba Corp zu vereiteln, NuFlare zu kaufen. Das Übernahmeangebot von Hoya war zwar nicht erfolgreich, hatte aber trotz seines feindlichen Charakters die Zustimmung vieler institutioneller Anleger erhalten.

- Im Januar 2020 machte die Maeda Corp ein Übernahmeangebot für Maeda Road Construction. Medienberichten zufolge entschied sich Maeda Road jedoch, sich gegen das Übernahmeangebot zu stellen, wodurch der Versuch der Maeda Corp zu einem feindlichen Angebot wurde.

- Ebenfalls im Januar unterbreitete ein Fonds, der von dem aggressiven Investor Yoshiaki Murakami unterstützt wird, ein feindliches Angebot für Toshiba Machinery, das damit drohte, „Giftpillen“-Maßnahmen zu ergreifen, um die Übernahme zu vereiteln.

- Der CEO der Daiwa Securities Group unterstrich vor kurzem die sich ändernde Einstellung des Markts gegenüber feindlichen Angeboten, indem er der Wirtschaftszeitung Nikkei sagte, dass sein Unternehmen bei Bedarf feindliche Übernahmen unterstützen wird.

Feindliche Übernahmeversuche locken natürlich einen freundlichen „weißen Ritter“ an, wie im Fall von Unizo, oder einen weniger feindseligen Käufer. Der gesamte Prozess ist unserer Meinung nach positiv für unterbewertete Unternehmen. Der Wettbewerb um die Unternehmenskontrolle, unabhängig davon, ob es sich um ein feindliches Angebot handelt oder nicht, ist ein gesunder Prozess, der oft den passenden Eigentümer für ein Unternehmen hervorbringt. Der Bieterwettbewerb trägt dazu bei, dass der Markt den tatsächlichen Wert von unterbewerteten Unternehmen entdeckt. Wir glauben daher, dass der Prozess nicht nur für unterbewertete Unternehmen, sondern für den gesamten Markt positiv ist.

Fazit

Japans M&A - Boom spiegelt die regulatorischen und grundlegenden Veränderungen wider, mit denen Unternehmen und Investoren konfrontiert sind. Die Einführung von Corporate-Governance- und Stewardship-Kodizes hat verstärkt zu Versuchen geführt, den Shareholder-Value zu steigern, wobei M&A als Mittel dient. Die sich verändernde Demografie hat japanische Unternehmen ermutigt, M&A zu nutzen, um neue Wachstumsmöglichkeiten zu finden. Fusionen und Übernahmen spielen eine Schlüsselrolle bei der Umstrukturierung japanischer Unternehmen, indem sie Mutter-Tochter-Notierungen auflösen oder versuchen, Wettbewerber durch feindliche Übernahmeangebote zu integrieren. Wir glauben, dass beides – die Auflösung von Mutter-Tochter-Notierungen und feindliche Übernahmen – bisher übersehene Werte freilegen und zur Schaffung von Shareholder Value beitragen werden.

Alle Verweise auf bestimmte Wertpapiere dienen nur zur Veranschaulichung und entsprechen dem Stand zum Zeitpunkt der Veröffentlichung dieses Materials. Es handelt sich nicht um eine Empfehlung in Bezug auf die genannten Wertpapiere und es wird keine Garantie oder Gewährleistung übernommen.