Die Corona-Pandemie hat in Japan Veränderungen ausgelöst, die in weniger turbulenten Zeiten viele Jahre gebraucht hätten, um in Gang zu kommen. Wir glauben, dass unter diesen Umständen erhebliche Werte freigesetzt werden können.

Corona als Katalysator

Die Corona-Pandemie hat Japan gezwungen, sich über Nacht neuen Verhaltensmaßregeln anzupassen. Vor der Pandemie waren viele Bereiche des Landes in Trägheit gefangen. Risikoscheue Behörden und Manager hielten auf Kosten potenzieller Gewinne an den Optionen mit dem geringsten Risiko fest. Risiken, die sich aus der Trägheit ergeben, überwiegen nun jedoch die Gefahren, die sich aus der Umsetzung von Veränderungen ergeben. Denn die Anpassung an die „neue Normalität“ verändert das Betriebsumfeld der Unternehmen dramatisch.

Ein großer Teil der japanischen Unternehmen ist im Vergleich zu ihren Wettbewerbern in den Industrieländern unterbewertet. Unserer Ansicht nach birgt Japan ein erhebliches Wertpotenzial, das durch die Einführung sinnvoller Veränderungen im Rahmen der neuen Normalität gehoben werden kann.

Unterbewertete japanische Aktien

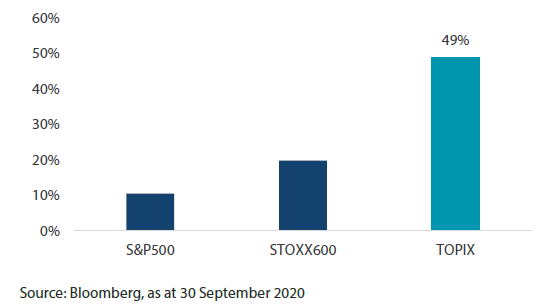

Derzeit werden 49 % der über 2000 Unternehmen, die im TOPIX-Index vertreten sind, unter ihrem Buchwert gehandelt, verglichen mit 11 % im S&P 500 und 20 % im STOXX Europe 600 Index (Grafik 1).

Grafik 1: Anteil der Unternehmen, die unter Buchwert gehandelt werden

Warum sind Japans Aktien unterbewertet?

Erstens hat der Markt noch einen weiten Weg vor sich, bis er das Niveau von vor der Pandemie erreicht hat. Im Vergleich zu anderen Märkten weltweit hinkt er hinterher. Zum Beispiel haben die USA anders als Japan einen starken Technologiesektor, der die Rally anführte. Doch selbst wenn man außer Acht lässt, dass Japans Technologieanteil relativ gering ist, hinkt der japanische Markt der Erholung hinterher, die seit März in vielen Teilen der Welt zu beobachten ist.

Der zweite Grund ist die Beschleunigung der Marktpolarisierung. Betrachtet man die bisherige Entwicklung der verschiedenen Branchen, so haben neben der Informationstechnologie nur die Kommunikationsdienstleister und das Gesundheitswesen wieder das Niveau vom Jahresanfang erreicht (Stand: Ende September). Die Nachfrage nach Telekommunikationsdiensten hat sich aufgrund des „Stay-at-home“-Trends erhöht, und auch Spieleunternehmen wie Nintendo haben von diesem Trend profitiert und den Sektor nach oben gezogen. Das Gesundheitswesen, zu dem medizinische Geräte und Pharma-Firmen gehören, ist dank seines defensiven Charakters ebenfalls angestiegen.

Auf der anderen Seite war die Erholung bei zyklischen Konsumgütern und Industriewerten, die einen großen Teil des Markts ausmachen, schwach. Sie wurde von der Automobilbranche, Investitionsgütern und dem Transportwesen gedrückt.

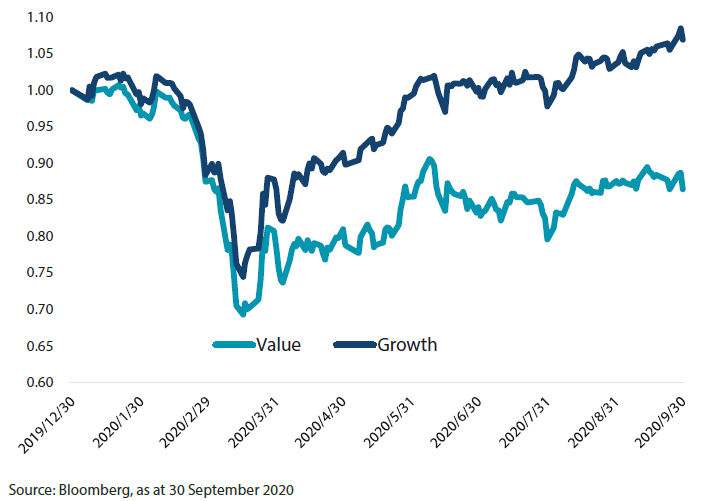

Growth- und Value-Titel klaffen auseinander

Die unterschiedlichen Stile bieten eine andere Sichtweise auf diese Divergenz. Grafik 2 zeigt das beschleunigte Auseinanderdriften von Wachstums- und Value-Titeln.

Grafik 2: Value vs. Growth (seit Beginn des Jahres 2020)

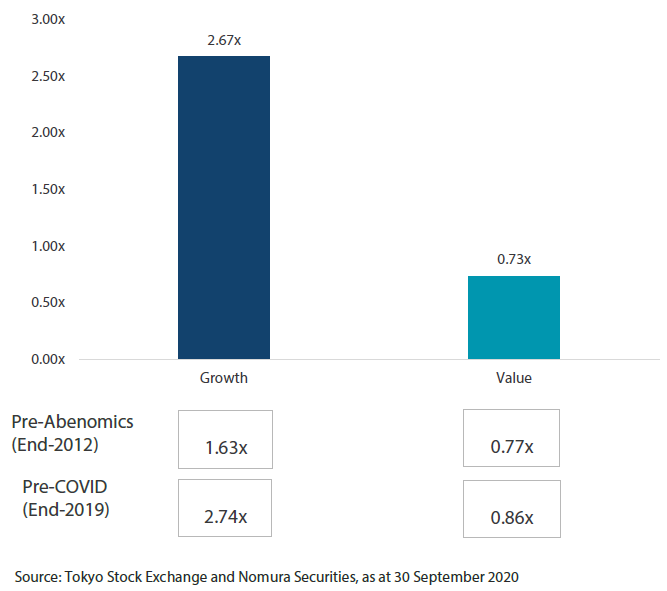

Wachstumswerte haben einen Großteil der Verluste aus den im März erreichten Tiefstständen wieder wettgemacht. Ihr Kurs-Buchwert-Verhältnis liegt inzwischen bei 2,67x, sie sehen also etwas überzogen aus (Grafik 3). Andererseits bietet das unterbewertete Segment beträchtliche Chancen. Das Kurs-Buchwert-Verhältnis dieser Bewertungsgruppe liegt bei 0,73x. Dies entspricht einem Abschlag von 27 % auf den Liquidationswert. Dieses Verhältnis liegt unter dem Niveau vor der Pandemie und sogar unter dem Niveau vor den Abenomics Ende 2012. In diesem Segment besteht also ein erheblicher Wert, den es zu heben gilt.

Grafik 3: Kurs-Buchwert-Verhältnis nach Stil

Chancen aus der Divergenz

Die aktuellen Bewertungen sind unserer Meinung nach für Anleger mit einem langen Anlagehorizont attraktiv. Wir beobachten bereits, dass einige langfristige Investoren wieder in den Markt einsteigen und die attraktive Bewertungen in Japan wahrnehmen, wobei sie sich auf zuvor übersehene Segmente konzentrieren.

Hier einige Beispiele für dieses Interesse:

- Carlyle Group sammelt 258 Mrd. JPY für einen vierten japanischen Buyout-Fonds ein

- Warren Buffetts Berkishire Hathaway beteiligt sich mit 5 % an fünf großen japanischen Handelsunternehmen

- KKR erwägt, jährlich 700 Mrd. JPY in den japanischen Markt zu investieren

Zentrale Themen in Japans sich verändernder Landschaft

Innerhalb dieser sich verändernden Landschaft sind unserer Meinung nach drei Themen von besonderer Bedeutung: Technologie, Unternehmensumstrukturierungen und solide Bilanzen.

Technologie

Der Einsatz von Technologie, der sich während der Pandemie beschleunigt hat, ist für Japan besonders wichtig, da das Land in diesem Bereich weltweit zurückliegt. Laut der Schweizer Wirtschaftshochschule IMD liegt Japan bei der globalen digitalen Wettbewerbsfähigkeit auf Platz 27. Die Unternehmen haben also noch reichlich Nachholbedarf.

Während die Investitionsausgaben in Japan rückläufig sind, sollen die IT-Ausgaben im Vergleich zum Vorjahr um 16 % steigen. Einzelhändler bauen außerdem E-Commerce-Plattformen auf. In einem Land, in dem Bargeld immer noch weit verbreitet ist, hat die Nutzung von Kreditkarten während der Pandemie stark zugenommen. Der Einzelhandel versucht, diese Nachfrage zu nutzen. Technologie-Nutzer z. B. im E-Commerce können dank beschleunigter Technologie-Investitionen weiter profitieren.

Fast Retailing, der Eigentümer der Bekleidungsmarke Uniqlo, investiert massiv in E-Plattformen mit dem Ziel, den E-Commerce-Anteil mittelfristig auf 30 % zu erhöhen. Seven-Eleven Japan hat mit einem Pilotprogramm begonnen, bei dem Filialen Bestellungen über Smartphones entgegennehmen und Waren innerhalb einer Stunde ausliefern. Viele dieser Investitionen werden auch nach der Pandemie unterstützend wirken.

Unternehmensumstrukturierungen

Selbst wenn die Wirtschaft „normal“ zu funktionieren beginnt, werden japanische Unternehmen ihre Geschäfte neu bewerten müssen und zu drastischen Maßnahmen wie Entlassungen und Veräußerungen greifen.

Japanische Konzerne werden oft mit hierarchischem Management assoziiert. Die Pandemie veranlasst jedoch viele Unternehmen dazu, aus der Not heraus mutige Schritte zu wagen. Veräußerungen stiegen in der ersten Jahreshälfte 2020 im Vergleich zum Vorjahreszeitraum um 64 % auf ein 10-Jahres-Hoch von 139 Fällen. Ein weiterer Anstieg der Transaktionen ist wahrscheinlich.

Skaleneffekte zur Bewältigung sinkender Umsätze werden inmitten der Branchenumwälzungen von größter Bedeutung sein. Die jüngste Übernahme des Restaurantkettenbetreibers Ootoya Holdings durch den Konkurrenten Colowide wurde zum Teil getätigt, um die erforderliche Größenordnung zu erreichen. Wir gehen davon aus, dass derartige Transaktionen als Katalysator für viele Value-Aktien dienen werden.

Dies geschieht in einer Zeit, in der auch die Aktionäre den Druck auf die Unternehmen erhöhen, proaktiv Änderungen vorzunehmen, nachdem die japanische Regierung eine Reform der Corporate Governance eingeleitet hat. Die Reformen werden unter der Führung des neuen Premierministers Yoshihide Suga fortgesetzt.

Solide Bilanzen

Japanische Unternehmen verfügen über solide Bilanzen. Sie verfügen im Vergleich zu ihren globalen Wettbewerbern über mehr liquide Mittel. Während zum Beispiel viele der US-Konkurrenten hoch verschuldet sind, ist die Mehrheit der japanischen Unternehmen praktisch schuldenfrei. Sie sind gut gegen Kursverluste geschützt, da viele von ihnen keine Aktien ausgeben müssen.

Viele dieser Unternehmen werden keine Kapitalerhöhungen vornehmen müssen. Außerdem kürzen weniger japanische Unternehmen – im Vergleich zu ihren Konkurrenten in anderen Märkten – ihre Dividenden. Es wird erwartet, dass die Dividendenausschüttungen in Japan im laufenden Geschäftsjahr nur um einen höheren einstelligen Prozentpunkt sinken werden. Dies ist deutlich geringer als der für den globalen Markt prognostizierte Rückgang von 20 %.

Selbst wenn es in Japan eine neue Corona-Welle geben sollte, werden die liquiditätsstarken Unternehmen widerstandsfähiger und ihre Dividendenzahlungen weniger beeinträchtigt sein. Wenn die Pandemie schließlich zu Ende geht, haben sie das Potenzial, diese beträchtliche Liquidität freizusetzen.

Zusammenfassung

Aufgrund der durch Corona ausgelösten Änderungen birgt Japan ein erhebliches Wertpotenzial, das darauf wartet, erschlossen zu werden. Aus der Divergenz zwischen Growth- und Value-Aktien ergeben sich Chancen für Anleger mit einem langen Zeithorizont.

Aufgrund der Pandemie konnten Veränderungen, deren Umsetzung ein Jahrzehnt gedauert hätte, in viel kürzerer Zeit durchgeführt werden. Japanische Unternehmen waren gezwungen, sich intensiv auf die Technologie einzulassen und ihre Geschäftsfelder ernsthaft zu überprüfen. Parallel zur Reform der Unternehmensführung gewinnen die Unternehmensrestrukturierungen an Dynamik. Selbst wenn Japan von einer neuen Corona-Welle erfasst wird, sind japanische Unternehmen dank ihrer starken Bilanzen in Abschwungphasen widerstandsfähig.