Kurzfristige Herausforderungen bringen langfristige Chancen

Der Ausbruch der Corona-Pandemie hat zu einer Marktvolatilität geführt, wie man sie seit der globalen Finanzkrise nicht gesehen hat. Auf der ganzen Welt mussten Regierungen Maßnahmen zur Einschränkung der Bewegungsfreiheit ergreifen, um die Ausbreitung des Virus einzudämmen. Dies hat die wirtschaftlichen Aktivitäten stark beeinträchtigt.

Es gibt keine Garantie dafür, dass die japanische Wirtschaft dort anknüpfen wird, wo sie vor der Pandemie gestanden hat. Da die Nachfrageseite stark betroffen ist, erwarten wir nicht, dass sich der Konsum in absehbarer Zeit normalisiert. Eine rasche V-förmige wirtschaftliche Erholung erscheint unwahrscheinlich.

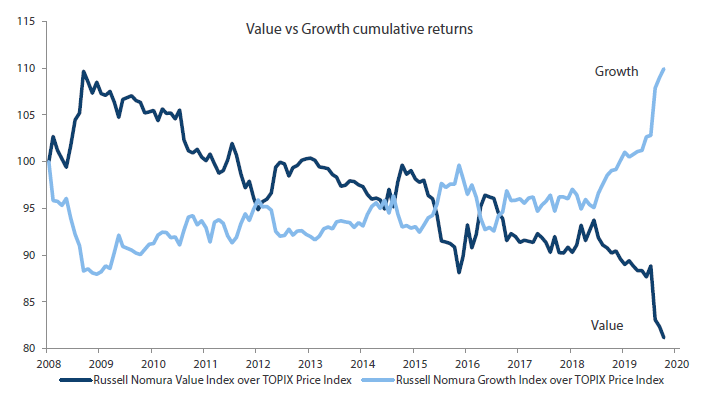

Dies bietet langfristige Chancen für Value-Anleger in japanischen Aktien, allen Herausforderungen in der nahen Zukunft zum Trotz. Die aktuelle Marktkrise hat einen massiven Schock auf der Nachfrageseite ausgelöst und ist daher nicht ohne weiteres mit der Finanzkrise vergleichbar. Darüber hinaus erreichte der Unterschied zwischen Growth- und Value-Aktien im ersten Quartal 2020 ein besonders hohes Niveau. Dieser hatte sich aufgrund des starken Rückgangs der langfristigen Zinsen und der Tatsache, dass die reichlich vorhandene Liquidität die Rechtfertigung höherer Prämien für Wachstumsaktien erleichtert hatte, bereits ausgeweitet. In den vergangenen zehn Jahren gab es nur ein einziges Mal eine Value-Underperformance in der Größenordnung der letzten Monate, und wir sind zuversichtlich, dass diese Verwerfungen nur vorübergehend sein werden. Längerfristig erwarten wir, dass die attraktiven Bewertungen des japanischen Aktienmarktes und eine Reihe struktureller Themen Value-Anleger begünstigen werden.

Japanische Aktien sind unterbewertet

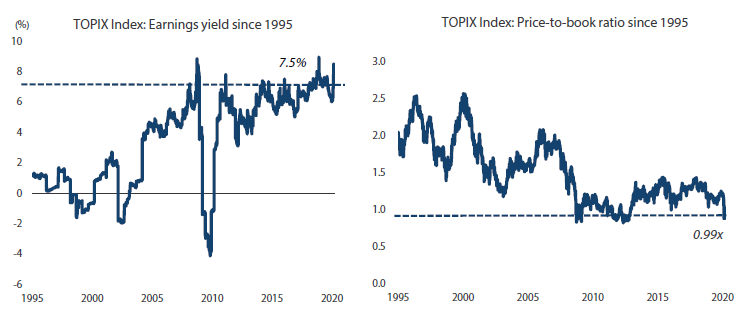

Japanische Aktien sind im Vergleich zu ihren Pendants in anderen wichtigen Märkten erheblich unterbewertet. Darüber hinaus befindet sich die aktuelle Gewinnrendite für den TOPIX auf einem historischen Höchststand, während das Kurs-Gewinn-Verhältnis (KGV) auf dem niedrigsten Stand seit der Finanzkrise und dem Erdbeben und Tsunami von 2011 liegt. Seit 1985 hat ein Value-Ansatz bei japanischen Aktien eine weit bessere Performance im Vergleich zu Wachstumswerten erzielt. Wir glauben, dass die derzeitige Underperformance bei Value-Aktien nur von kurzer Dauer sein wird. Dies bestärkt uns in unserer Überzeugung, dass jetzt ein günstiger Zeitpunkt ist, um einen Value-Anlageansatz zu verfolgen.

Chart 1 Dividend estimate pathway

Quelle: Bloomberg

Quelle: FactSet, Nikko AM

Strukturelle Themen, die japanische Aktien unterstützen

Neben den attraktiven Bewertungen möchten wir drei strukturelle Themen hervorheben, die unserer Meinung nach japanische Aktien begünstigen.

Laufende Verbesserungen der Corporate Governance: Mehr und mehr Unternehmen konzentrieren sich auf Wertschöpfung und Kapitaleffizienz. Wir sehen Verbesserungen der Eigenkapitalrendite und steigende Renditen für die Aktionäre. Ein Indiz für den Strukturwandel ist, dass die Zahl der Unternehmen, die Maßnahmen zur Abwehr von Übernahmen ergreifen, weiter zurückgeht.

Nachfrage nach neuen Technologien: Viele japanische Unternehmen bieten vielversprechende und marktfähige Lösungen in Bereichen wie 5G, IoT (Internet of Things), EVs und MaaS (Mobility as a Service), umweltfreundliche Materialien und Wasserstoff-Energie – alles wichtige Bausteine für die zukünftige gesellschaftliche Infrastruktur. Schon jetzt steigt die Nachfrage von Herstellern von 5G-Basisstationen und Mobiltelefonen, und es wird mit zusätzlicher Nachfrage über diese transformativen technologischen Plattformen hinweg gerechnet.

Asien jetzt Teil der japanischen Binnennachfrage: Japan ist zunehmend mit Asien verflochten, der am schnellsten wachsenden Region der Welt. Dennoch werden Value-Chancen oft übersehen, da der japanische Aktienmarkt zu wenig Beachtung findet, und das obwohl immer mehr japanische Unternehmen von dieser Verflechtung mit Asien profitieren.

Value-Chancen

Während die oben genannten Themen als Rückenwind für japanische Aktien im Jahr 2020 und darüber hinaus wirken werden, glauben wir, dass sich ein aktiver Value-Ansatz am besten eignet, um sich entwickelnde Anlagechancen zu nutzen. Der breitere japanische Aktienmarkt ist unzureichend analysiert. Daher ist die Anwendung eines bewährten Contrarian-Value-Ansatzes mit eigenem Research vor Ort unserer Meinung nach entscheidend für eine langfristige Outperformance. Beispiele, die wir gefunden haben, sind u. a.:

Nintendo

Die bekannte Marke der Spieleindustrie bietet einen zunehmenden gesellschaftlichen Wert, indem sie den Menschen in turbulenten Zeiten durch familienfreundliche Spiele das Gefühl gibt, verbunden zu sein. Das Unternehmen verzeichnet einen Anstieg des Umsatzanteils aus Downloads hochprofitabler Spiele, einen Anstieg der zahlenden Nutzer der Nintendo Switch Online-Plattform und eine größere Markenbekanntheit in China.

Der durchschlagende Erfolg bei den Softwareverkäufen hat eine stärkere Nachfrage nach der Hardware des Unternehmens geschaffen. Aufgrund dieses Synergieeffekts zwischen Software und Hardware stieg die Aktie nach dem Einbruch des Markts im ersten Quartal 2020 sprunghaft an. Der Gewinn legte im Jahresvergleich um 41 % zu. Wir glauben, dass die Anleger in Japan und anderswo gerade erst beginnen, das Potenzial für eine Neubewertung des Aktienkurses von Nintendo aufgrund des überzeugenden geistigen Eigentums und der starken Geschäftsdaten zu erkennen.

Die Erwähnung einzelner Aktien dient nur der Veranschaulichung und stellt weder eine Garantie für deren weitere Aufnahme in das Portfolio der Strategie noch eine Kauf- oder Verkaufsempfehlung dar.

Nitto Boseki

Nitto Boseki ist ein führender japanischer Hersteller von High-End-Glasfasern, die in Leiterplatten verwendet werden. Nach einigen Strukturreformen nähert sich das Unternehmen inzwischen einer neuen Phase wachsender Erträge. Die Firma profitiert zunehmend von ihren Produkten mit hoher Hitzebeständigkeit und Isolierung, die in 5G-nahen Bereichen eine wichtige Rolle spielen. Nitto Boseki wird auch von seiner Rolle als Hersteller von Antikörper-Test-Kits profitieren, da die Nachfrage nach solchen Produkten aufgrund der Corona-Pandemie steigt.

Zusammenfassung

Um attraktive Value-Chancen aufzuspüren, die stabile Überrenditen liefern können, wird auch weiterhin sorgfältiges „Bottom Up“-Research von erfahrenen Anlageexperten erforderlich sein. Ein wichtiger Katalysator für die Neubewertung einer durch den Markt unterbewerteten Aktie sind unserer Meinung nach die Bemühungen eines Unternehmens um einen positiven gesellschaftlichen Beitrag. Aus diesem Grund werden ESG-Faktoren seit jeher als Teil des „Bottom Up“-Unternehmens-Researches miteinbezogen. Dank solcher Bemühungen lassen sich unterbewertete japanische Unternehmen mit dem Potenzial für positive Auswirkungen auf die Gesellschaft und den eigenen Unternehmenswert entdecken.

Die Erwähnung einzelner Aktien dient nur der Veranschaulichung und stellt weder eine Garantie für deren weitere Aufnahme in das Portfolio der Strategie noch eine Kauf- oder Verkaufsempfehlung dar.