Asiatische Small Caps erleben ein starkes Comeback

Asiatische Aktien mit geringer Marktkapitalisierung (Small Caps), die von 2016 bis 2019 von den Märkten weitgehend übersehen wurden, haben in letzter Zeit die Aufmerksamkeit der Anleger auf sich gezogen. Seit März 2020, als die globalen Aktienmärkte mit dem Ausbruch der COVID-19-Pandemie einen Tiefpunkt erreichten, haben sie kräftig zugelegt.

In den zwölf Monaten bis zum 31. März 2021 erzielten asiatische Small Caps, gemessen am MSCI AC Asia ex Japan Small Cap Index, einen Zuwachs von mehr als 80 % in US-Dollar (USD) und übertrafen damit ihre Konkurrenten aus dem Bereich der Large- und Mid-Caps (gemessen am MSCI AC Asia ex Japan Index), die über 50 % (in USD) erzielten.

Da die regionale Konjunkturerholung derzeit in vollem Gange ist, gestützt durch den von den Impfungen ausgehenden Optimismus, die reichlich vorhandene Liquidität in den globalen Finanzsystemen und den Anstieg der Unternehmensgewinne, sollten asiatische Small Caps – die sich derzeit in der Anfangsphase einer nachhaltigen Erholung befinden – ihre Aufwärtsdynamik in absehbarer Zukunft beibehalten.

Zusätzlich zu den günstigen kurzfristigen sind auch die längerfristigen Aussichten für asiatische Small Caps vielversprechend. Unseres Erachtens spricht derzeit viel für diese kleineren und weniger bekannten börsennotierten Unternehmen Asiens. Im Folgenden erläutern wir im Detail die Merkmale, Chancen und die Attraktivität asiatischer Small Caps und die Vorteile einer Anlage in diese besondere Assetklasse.

Wendig und wachstumsstark

Wendig, schnell wachsend und in einem frühen Entwicklungsstadium, haben Small-Cap-Unternehmen die Fähigkeit, Marktchancen flink zu ergreifen und ein außergewöhnliches Gewinnwachstum zu erzielen. Innovative kleinere Unternehmen mit robusten Geschäftsmodellen und skalierbaren Strategien können exponentiell wachsen, insbesondere wenn ihre Nischenprodukte oder -dienstleistungen erfolgreich sind. Small-Cap-Investieren besteht im Wesentlichen darin, die großen Gewinner von morgen zu finden.

Small und Large Caps haben unterschiedliche Länder- und Branchengewichtungen

Asiatische Large Caps haben ein größeres Gewicht in China als die Small Caps der Region. Ferner sind sie prozentual stärker in Branchen wie Finanzwerten und zyklischen Konsumgütern gewichtet als Small Caps, die stärker in Industriewerten, Werkstoffen, Immobilien und im Gesundheitswesen vertreten sind (siehe Grafik 1). Daher ermöglichen Anlagen in Small Caps eine größere Diversifizierung gegenüber anderen traditionellen Aktienstrategien, die eher auf Large Caps ausgerichtet sind.

Grafik 1: Länder- und Branchengewichtungen asiatischer Small Caps* und Large Caps*

Quelle: MSCI, 28. Februar 2021

Quelle: MSCI, 28. Februar 2021

*Asiatische Small-Cap-Werte werden in der Grafik durch den MSCI Asia ex Japan Small Cap Index repräsentiert, die Big-Cap-Werte der Region werden durch den MSCI Asia ex Japan Index abgebildet.

Eine lange Erfolgsbilanz der Outperformance

In den vergangenen zwei Jahrzehnten haben sich asiatische Small Caps (gemessen am MSCI Asia ex Japan Small Cap Index) in 64 % der Fälle besser entwickelt als ihre Pendants mit größerer Marktkapitalisierung (gemessen am MSCI Asia ex Japan Index). Darüber hinaus haben die Small Caps in bestimmten Zeiträumen deutlich besser abgeschnitten als die Large Caps, insbesondere in Phasen der Erholung nach einem großen Marktausverkauf, wie z. B. 2001, 2009 und im ersten Quartal 2021 (siehe Grafik 2).

Die 20-jährige Erfolgsbilanz der Outperformance von asiatischen Small Caps gegenüber Large Caps vermittelt langfristigen Anlegern die Zuversicht, dass ein gewisses Engagement in Aktien regionaler kleinerer Unternehmen die Gesamtrendite ihres Aktienportfolios langfristig verbessern kann.

Grafik 2: Asiatische Small Caps* outperformten die Big Caps* ihrer Region in 64 % der Fälle in den vergangenen 20 Jahren

Quelle: Bloomberg, 31. März 2021

Quelle: Bloomberg, 31. März 2021

*Asiatische Small-Cap-Aktien werden in der Grafik durch den MSCI Asia ex Japan Small Cap Index dargestellt; Big-Cap-Aktien der Region werden durch den MSCI Asia ex Japan Index abgebildet (alles in US-Dollar). Die Renditen basieren auf historischen Kursen. Die vergangene Wertentwicklung ist nicht notwendigerweise ein Indikator für die zukünftige Wertentwicklung.

Die Small Caps der Region haben reichlich Liquidität

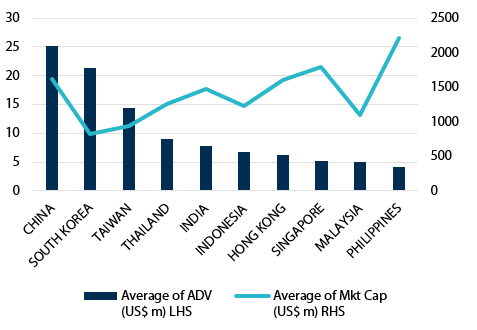

Small Caps haben im Vergleich zu ihren Big-Cap-Pendants tendenziell geringere Handelsvolumina; das bedeutet jedoch nicht, dass alle asiatischen Small Caps illiquide sind. Small-Cap-Aktien, die an den nordasiatischen Märkten wie China, Südkorea und Taiwan notiert sind, verfügen in der Regel über reichlich Liquidität, gemessen am durchschnittlichen Handelsvolumen pro Tag (ADV, siehe Grafik 3). So liegt das ADV von Aktiengeschäften in China bei durchschnittlich 25 Mio. USD, in Südkorea bei über 20 Mio. USD.

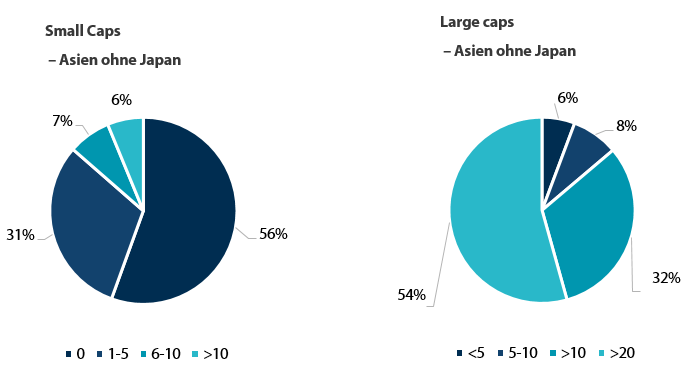

Ein weiterer wichtiger Punkt in Bezug auf die Liquidität ist, dass der Großteil der Aktien im asiatischen Small-Cap-Universum aus China, Südkorea und Taiwan stammt - drei der liquidesten asiatischen Aktienmärkte für Small Caps. Die Tatsache, dass die liquiden Märkte Nordasiens mehr als die Hälfte aller asiatischen Small-Cap-Aktien im Universum beheimaten (siehe Grafik 4), entkräftet die Behauptung, die meisten Small Caps der Region seien illiquide.

Grafik 3: ADV von Small Caps nach Ländern

Quelle: Bloomberg, 31. März 2021

Quelle: Bloomberg, 31. März 2021

Der Datensatz basiert auf unserem investierbaren Small-Cap-Universum: 200 Mio. bis 5 Mrd. USD Marktkapitalisierung, 3-Monats-ADV > 1 Mio. USD

Grafik 4: Anteil der Aktien am jeweiligen Markt im asiatischen Small-Cap-Universum

Quelle: Bloomberg, 31. März 2021

Quelle: Bloomberg, 31. März 2021

Der Datensatz basiert auf unserem investierbaren Small-Cap-Universum: 200 Mio. bis 5 Mrd. USD Marktkapitalisierung, 3-Monats-ADV > 1 Mio. USD

Zugang zu einer größeren Anzahl von Möglichkeiten

Die große Anzahl asiatischer Small-Cap-Unternehmen, von denen viele den Anlegern relativ unbekannt sind, bietet potenziell übersehene Chancen. Zu Beginn stehen mehr als 2.000 Small-Cap-Werte mit einer Marktkapitalisierung von weniger als 1 Mrd. USD und mehr als 1.000 Titel mit einer Marktkapitalisierung zwischen 1 und 3 Mrd. USD zur Auswahl, gegenüber einem Universum von weniger als 500 Big-Cap-Werten mit einer Marktkapitalisierung zwischen 5 und 10 Mrd. USD (siehe Grafik 5).

Grafik 5: Anzahl der Unternehmen nach Marktkapitalisierungsband (USD)

Quelle: Bloomberg, 31. März 2021

Quelle: Bloomberg, 31. März 2021

Der Datensatz basiert auf unserem investierbaren Small-Cap-Universum: 200 Mio. bis 5 Mrd. USD Marktkapitalisierung, 3-Monats-ADV > 1 Mio. USD

Ebenso gibt es mehr Small-Cap-Benchmark-Aktien in der Region als in der Kategorie Big- und Mid-Cap. Zur Veranschaulichung: Das Small-Cap-Universum des MSCI Asia ex-Japan umfasst mehr als 1.400 Aktien im Vergleich zu 1.182 Aktien (Stand: 31. März 2021), die Bestandteil des MSCI Asia ex Japan Index sind, der die Large- und Mid-Cap-Werte der Aktienmärkte in Asien ohne Japan abbildet.

Alles in allem bietet das große Chancenangebot im asiatischen Small-Cap-Universum aktiven Anlegern einen größeren Spielraum, um Aktien gezielt auszuwählen und so die potenziellen Small-Cap-Gewinner aufzuspüren und die Verlierer zu vermeiden.

Mangelnde Abdeckung von Small Caps bietet Chancen, Alpha zu erzielen und Perlen zu entdecken

Ein Investment in asiatische Small Caps verkörpert das Wesen der aktiven Aktienanlage, bei der die Titelauswahl einen Mehrwert schafft und in diesem wenig erforschten Aktienbereich Alpha generiert (Alpha ist im Allgemeinen als Rendite definiert, die über die Performance einer Benchmark hinausgeht). Wir sind der Meinung, dass es auf dem asiatischen Small-Cap-Markt eine Menge Preisineffizienzen gibt, bei denen die Kurse der Aktien ihren wahren Wert nicht genau widerspiegeln.

Tatsächlich wird mehr als die Hälfte aller asiatischen Small-Cap-Aktien im investierbaren Universum von keinem Sell-Side-Aktienanalysten (oder Analysten von Brokerhäusern) abgedeckt. Lediglich 31 % werden von einem bis fünf Sell-Side-Analysten abgedeckt (siehe Grafik 6). Im Gegensatz dazu wird eine typische asiatische Large-Cap-Aktie von mindestens zehn Sell-Side-Analysten gecovert.

Unserer Ansicht nach bietet die begrenzte Abdeckung der Small Caps Möglichkeiten für aktive Investoren, Alpha zu erzielen und „versteckte Perlen“ zu entdecken. Dies ist auf Fehlbewertungen im asiatischen Small-Cap-Aktienmarkt zurückzuführen, wo es eine große Informationslücke auszunutzen gilt.

Grafik 6: Sell-side-Abdeckung von Small und Large Caps (nach Anzahl der Analysten)

Quelle: Bloomberg, 31. März 2021

Quelle: Bloomberg, 31. März 2021

Der Datensatz basiert auf unserem investierbaren Small-Cap-Universum: 200 Mio. bis 5 Mrd. USD Marktkapitalisierung, 3-Monats-ADV > 1 Mio. USD. Large Caps sind als Aktien mit einer Marktkapitalisierung von mehr als 5 Mrd. USD definiert.

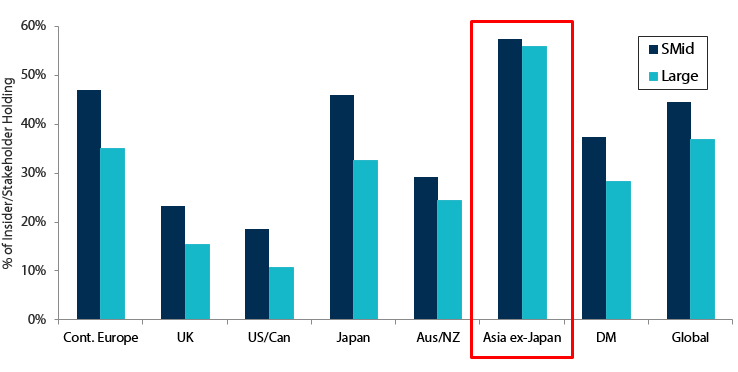

Rückhalt durch starke und engagierte Aktionärsbasis

Unternehmen mit kleiner und mittlerer Marktkapitalisierung haben in der Regel einen höheren Anteil an Familien- und Managementbesitz (siehe Grafik 7), was für ein höheres Eigeninteresse der Eigentümer steht, die mit den Minderheitsaktionären ein gemeinsames Erfolgsziel verfolgen. Familien- und Managementeigentümer sind Stakeholder, die sich, ähnlich wie bei höherem „Insidereigentum“ tendenziell stärker für ihre Unternehmen engagieren als angestellte CEOs, Manager und Führungskräfte, die alle weniger eigenes unternehmerisches Risiko („skin in the game“) tragen.

Grafik 7: “Insider”-Anteile bei Small und Mid Caps vs. Large Caps

Quelle: Bloomberg, FactSet & JP Morgan, 31. März 2021

Quelle: Bloomberg, FactSet & JP Morgan, 31. März 2021

Ein starkes, engagiertes und unternehmerisch denkendes Managementteam kann der entscheidende Faktor für den Erfolg vieler kleinerer Unternehmen sein, die in der Regel finanziell stärker eingeschränkt und im Vergleich zu größeren Firmen anfälliger für Produktmisserfolge, dramatische Umsatzeinbrüche oder einen Anstieg der Kapitalkosten sind.

Zusammenfassung

Wir sehen überzeugende Argumente für asiatische Small Caps, die sich durch eine andere Länder- und Branchengewichtung im Vergleich zu ihren größeren Konkurrenten, eine lange Erfolgsbilanz und ein hohes Maß an Liquidität auszeichnen. Die große Anzahl von Small Caps in Asien und ihre unzureichende Analyse geben Anlegern außerdem einen größeren Spielraum, um Aktien auszuwählen, versteckte Perlen aufzuspüren und Überrenditen zu erzielen.

Wendig, schnell wachsend und in einem frühen Entwicklungsstadium, haben Small-Cap-Unternehmen die Fähigkeit, Marktchancen schnell zu ergreifen, ein außergewöhnliches Gewinnwachstum zu erzielen und ihr Kapital schneller zu vermehren als ihre Big-Cap-Pendants. Aus diesem Grund sind asiatische Small-Cap-Aktien unserer Meinung nach für langfristige Anleger nach wie vor ein potenziell lukratives Investment.